"Cardinity" dabar yra dalis

Shopify is one of the easiest e-commerce platforms to set up for your business; you don’t need to have any programming or design skills. It also has a variety of themes and apps for customisation and management.

Looking to set up an e-commerce store? Open your e-store on Shopify with these simple steps:

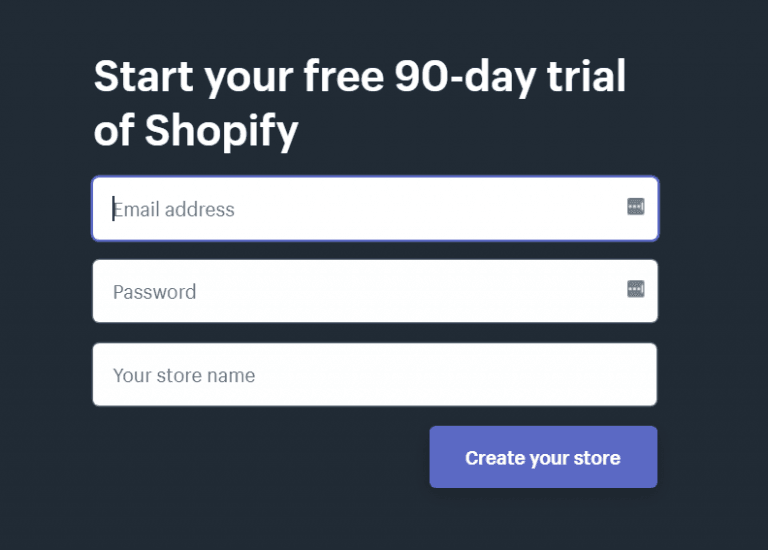

With Shopify, it's easy to create a simple online store as you don’t need to get a server and a developer to customise and maintain it. So, the first step is to go to shopify.com and click Start your free trial. You will only need to enter some basic details about your store and yourself, and your account will be ready in no time.

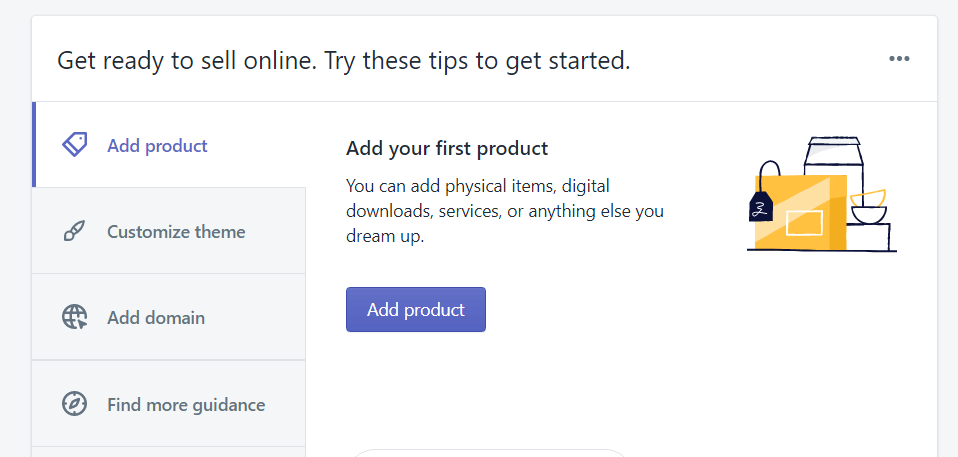

If you're not ready to choose a theme for your website and come up with a domain name yet, start by adding products you're going to sell. Just click the button Add product and fill in all the necessary fields. Alternatively, you can import products from a CSV file. There are some product details which you should never forget to add, such as good-quality product images and detailed product descriptions including colours, sizes, materials and other essential characteristics.

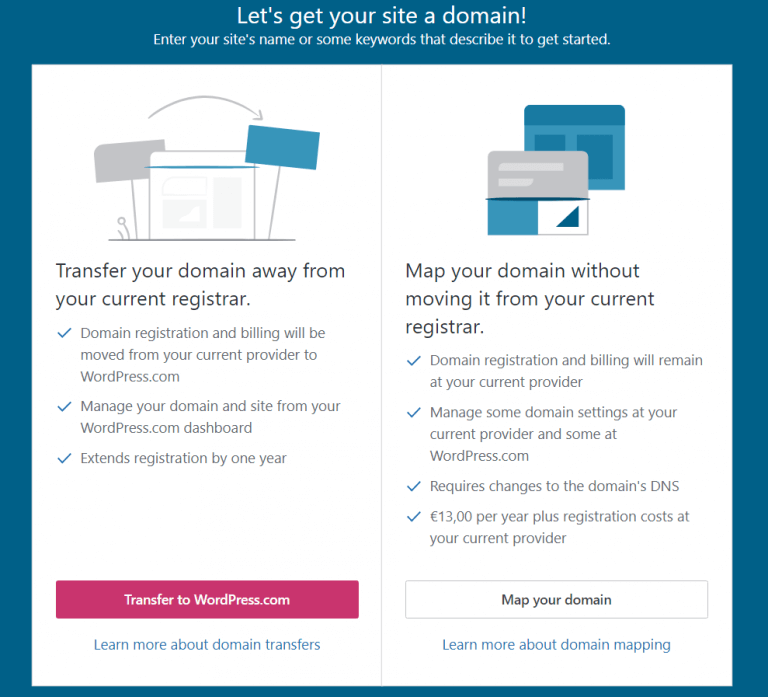

Now it’s time to select your domain name. Bear in mind that your domain name should be easily recognisable by your customers. To purchase a domain through Shopify, click Add domain and then Buy new domain. It can be renewed every year.

If you have already purchased a domain from another provider, don’t worry, as you can easily connect it to your Shopify store. After clicking Add domain, you will also see buttons Connect existing domain ir Transfer domain. The latter means that you can transfer your existing domain to Shopify. For more information, check this Shopify guide.

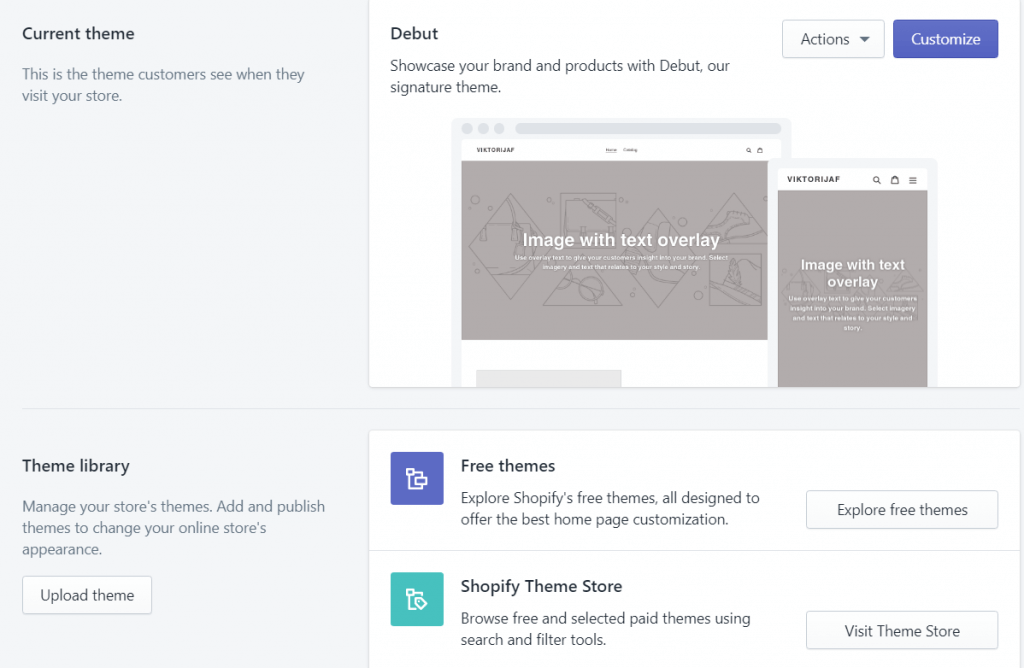

After adding the products and choosing a domain name, you can customise your e-shop and its design accordingly. On the main admin page of your Shopify account, find and click on Customize theme. There you will be able to select a free or paid theme for your online shop, choose colours, insert your logo, change the header, footer and more. Moreover, you will be able to preview how your website looks on both desktop and mobile.

What is left to add to your website now? Policies. You should not forget to add all the essential pages:

To perform better in search engine results, your Shopify store needs, not only detailed product descriptions, but also well-optimised content pages. They will make your website more discoverable. To create a page, go to your Shopify admin panel, choose Online store -> Pages and click on Add page.

Nomupay offers a payment gateway which can be easily integrated with your Shopify store setup so that you can seamlessly accept payments online.

You can find a complete guide on how to integrate Nomupay as your payment provider with Shopify čia.

If you have followed all the steps in this guide, you are all set up and ready to accept payments on your website.

To get more information and help with your Shopify online store, go to the Shopify manual.

Get to Know Your Customer Day is an event that occurs quarterly (on the third Thursday of January, April, July and October) to encourage businesses to build stronger relationships with their customers. It serves as a reminder for businesses to take time to better understand their customers’ needs, preferences and feedback. It is a great reminder for businesses to connect with their customers on a deeper level. The closest day is October 17.

Here are a few ideas on how to make the most of this day:

Apibendrinimas

Building strong relationships with customers leads to higher retention, a better understanding of their needs and, ultimately, long-term business growth.

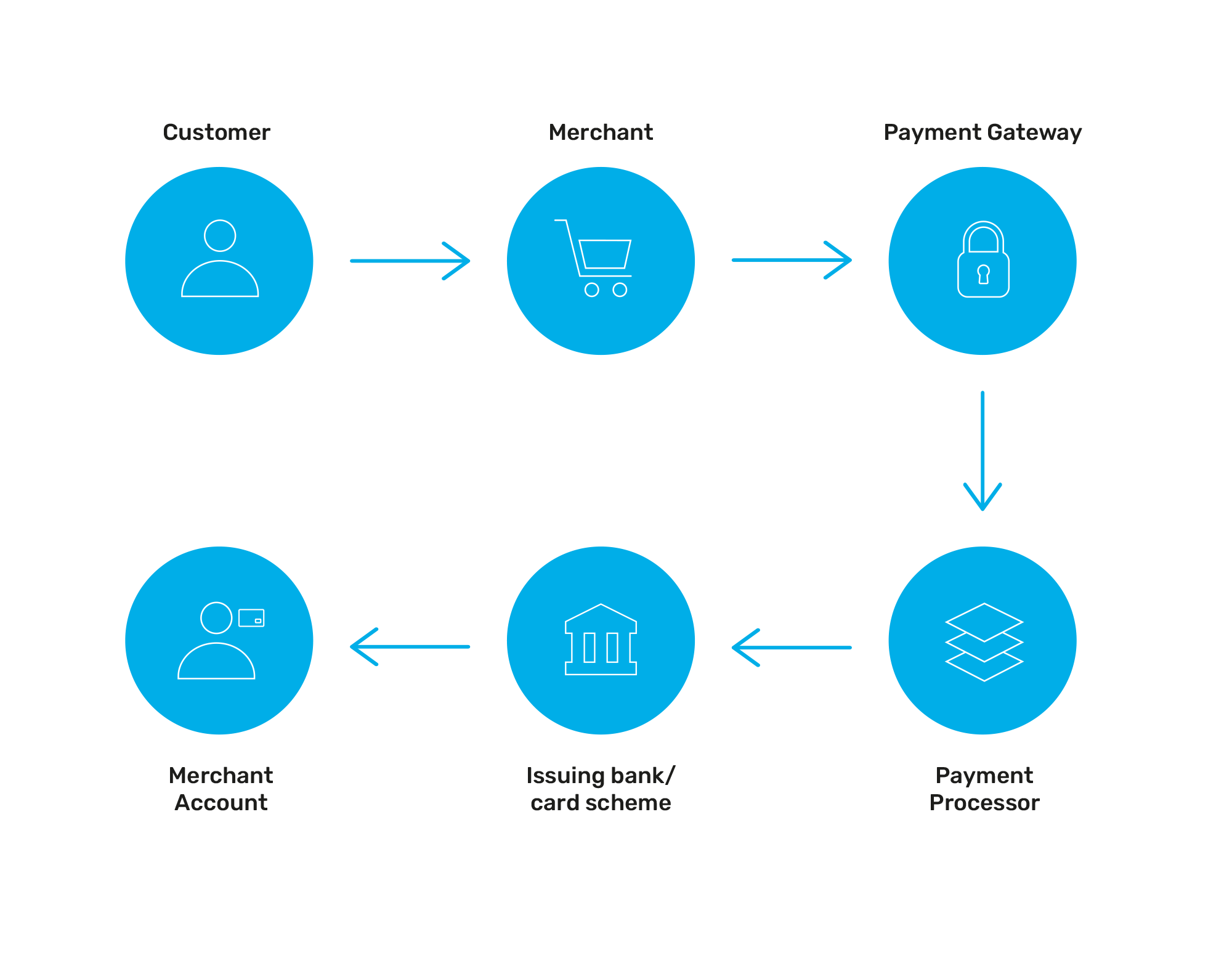

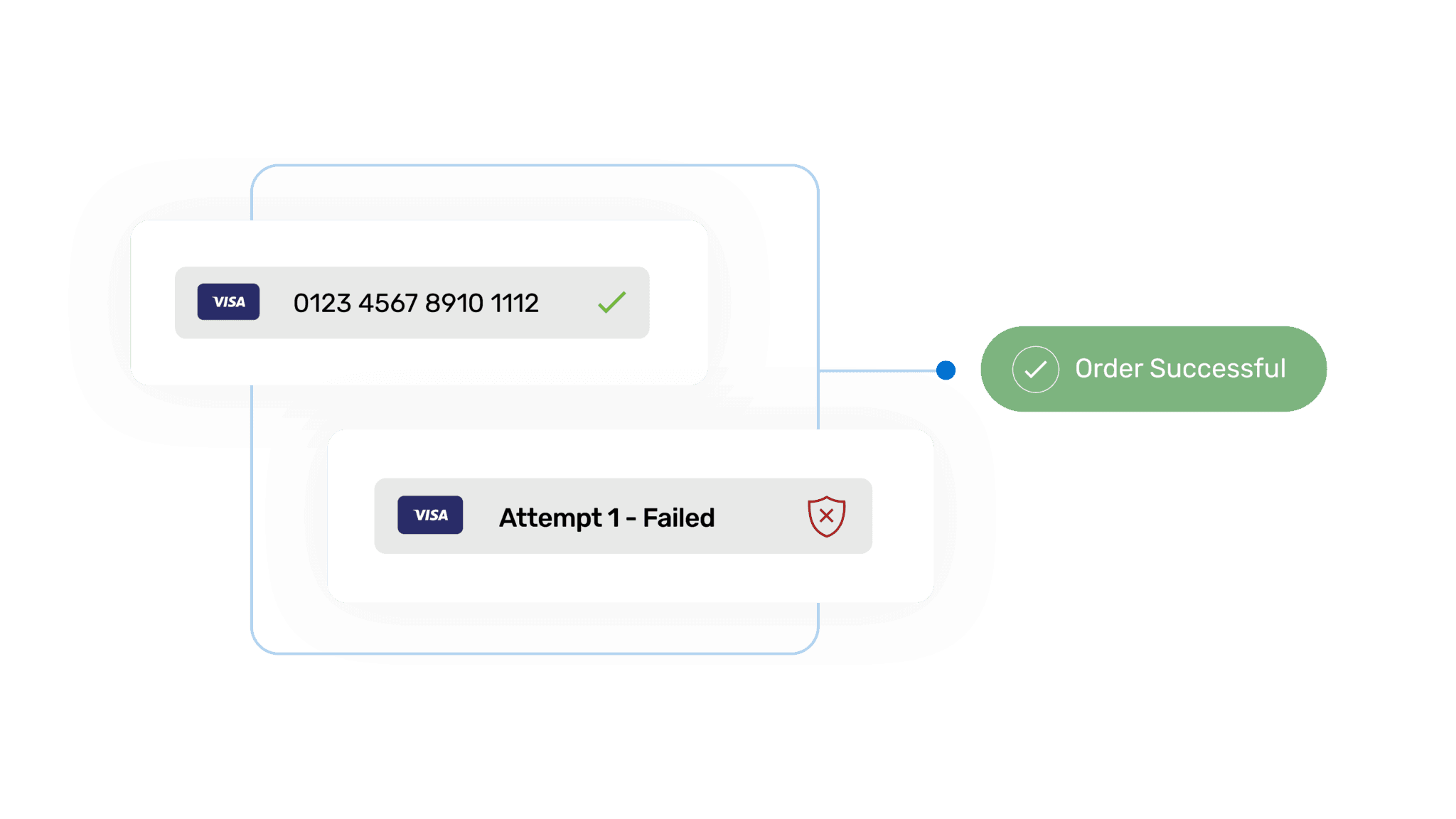

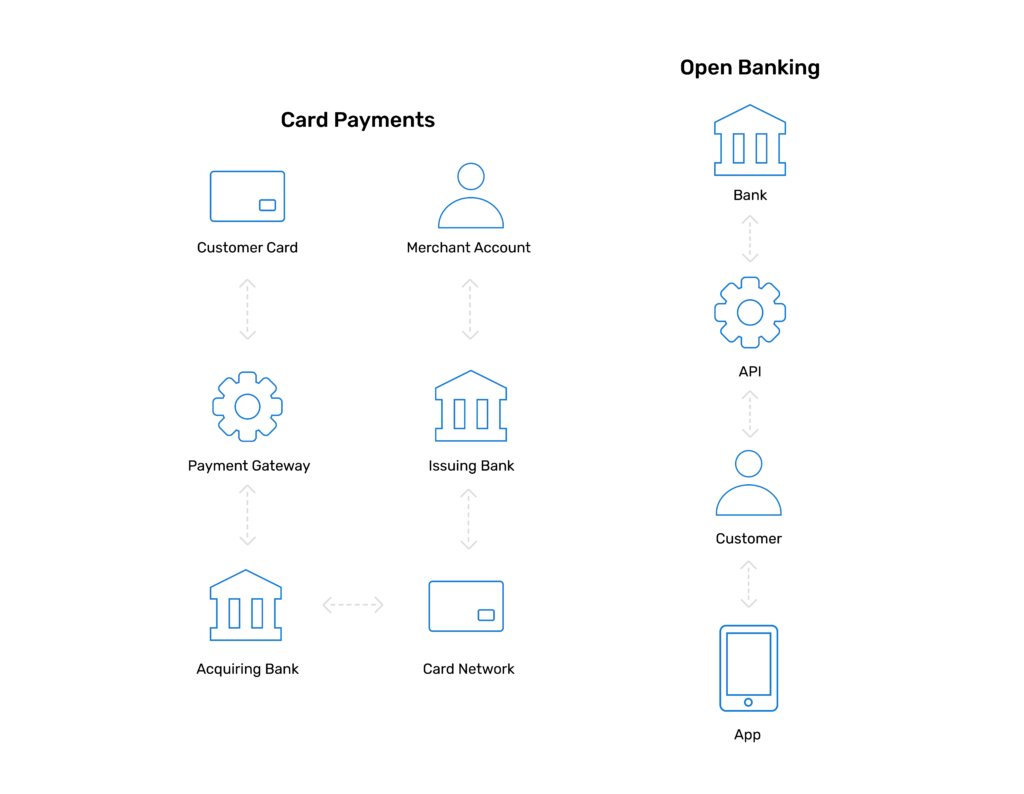

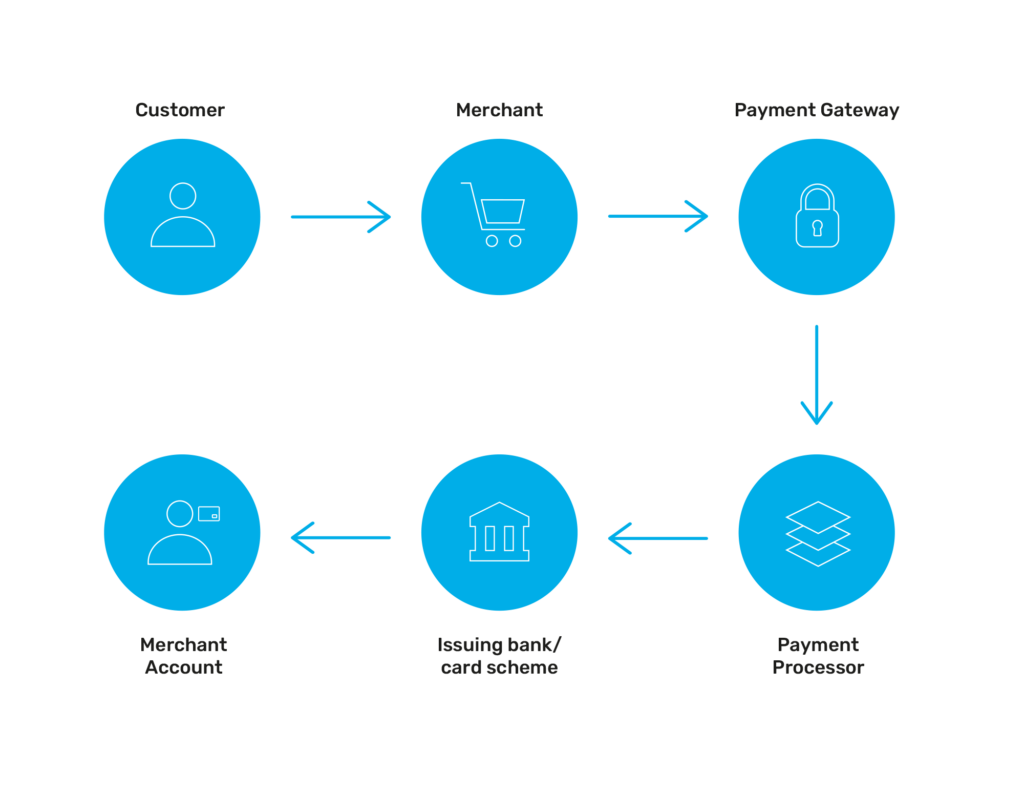

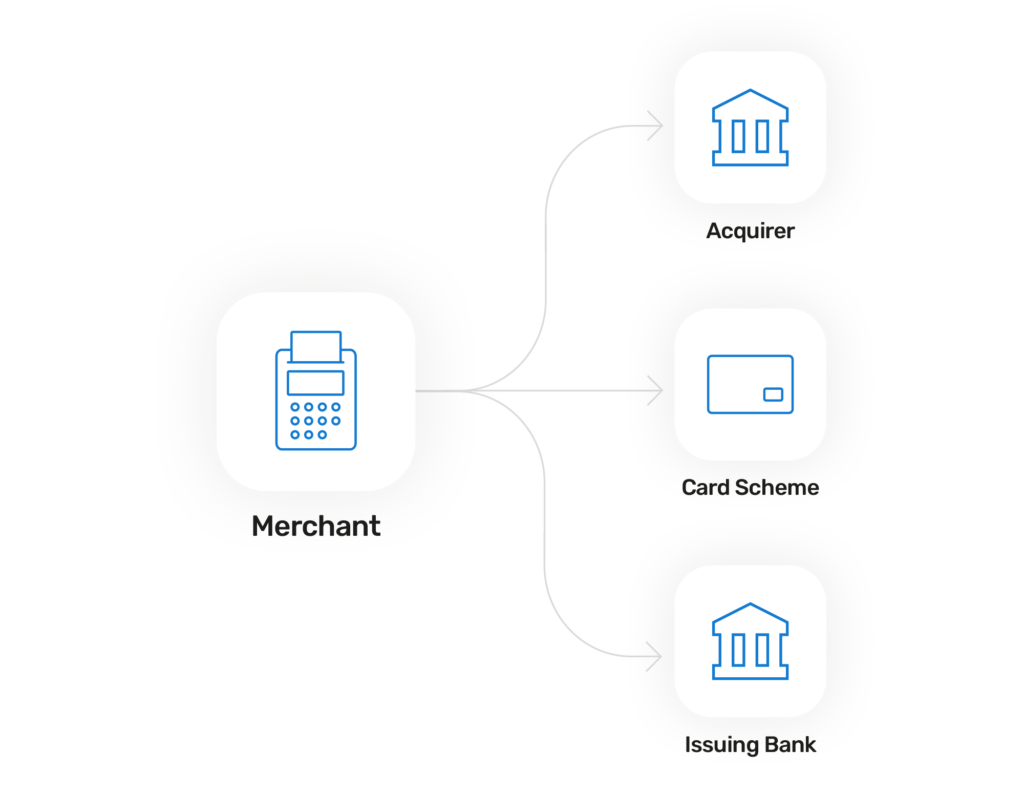

Usually online transactions are processed successfully, but sometimes payments can fail. The payment processing flow includes multiple role players and each can be responsible for a transaction failure.

Online card transaction failures are usually beyond merchant control. However, there are certain actions a merchant can take in order to complete a transaction or prevent transaction failures in the future. This post will describe the usual reasons why online card payments fail and what to do to either prevent a payment from failure or process the payment successfully.

Firstly, let's cover who is involved. The online payment processing flow includes four main players – buyer (cardholder), merchant, acquirer and issuing bank. Each can be (knowingly or unknowingly) responsible for stopping a transaction from being successfully processed. So, how can each be responsible for payment failure?

| Kortelės turėtojas | Human errors during input. Probably the most common reason why transactions fail – buyer fails to enter correct card data. |

|---|---|

| Bankas emitentas | Can fail the transaction if it violates cardholder’s rights. Also, if issuing bank notices signs of potential fraud or there are technical reasons that interfere with the transaction. |

| Prekybininkas | Merchants are rarely responsible for payment failure. However, merchants can have an indirect impact on transaction failures. For example, if the issuing bank does not approve the merchant’s business type. |

| Įsigyjantysis bankas | Reasons why the acquirer would be responsible for payment failure are mostly related to technical issues. For example, incorrect configuration with the merchant account. |

Basically, the payment processing flow is merchant and acquirer vs. cardholder and issuing bank. When a cardholder attempts to buy something from a merchant's website (initiates a transaction), both the merchant’s and acquirer’s best interest is a successful transaction. While the issuing bank is responsible for protecting their client’s (cardholder’s) funds and rights.

When a transaction fails, the merchant should receive an error code (called “Response codes“) and name of the error. Each response code identifies a reason why a transaction failed so that a merchant can act accordingly to fix it. Merchants should note that response codes are sent by issuing banks. Acquirers do not determine these decline codes, and only display them in your merchant account.

Payment response codes that are down to the cardholder or issuing bank are usually numbered similarly (for example, 3000, 3001, 3002<…>3099). Error codes that are down to the acquirer or other reasons are usually very different (for example, 9999 or 6000). Basically, this can help identify whether payments fail due to the acquirer and merchant or cardholder and issuing bank issues.

Sometimes merchants can receive “Do not honour” response codes. Learn more about them in our 'Reasons for Do Not Honours' blog.

Understanding the response codes and their names can help you identify who to contact to resolve the payment failure.

As mentioned above, online payments fail due to cardholder errors, issuing bank interests or acquirer issues. Below we will review common reasons for payment failures.

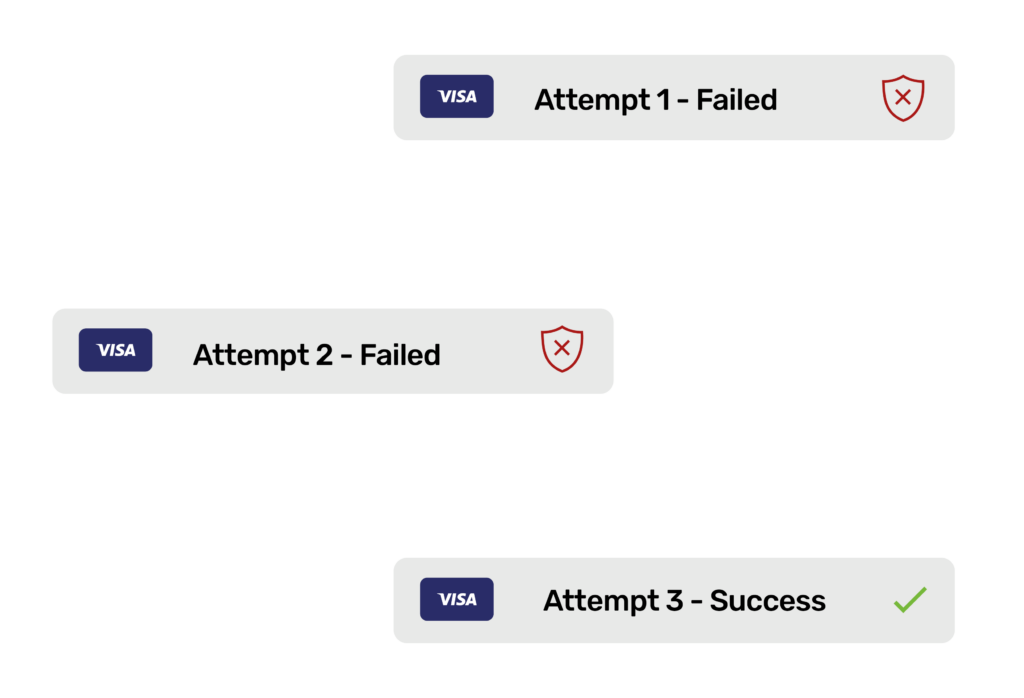

We're all human and often make mistakes so it's not surprising that the most common reason why transactions fail is probably cardholder errors. Cardholders might fail to enter the correct details: card number, CVV code, expiration date or their name. Whenever a buyer fails to correctly input their payment information at the checkout, the merchant receives an error code. Such errors are usually easy to solve – just contact the buyer informing them that they failed to input the correct card details.

The good news is that buyers usually recognise that they entered incorrect information and correct themselves on the next payment attempt. Usually, cardholder errors are resolved on their own. However, if the buyer tends not to try again, you can always follow up and ask them to try again.

Response codes resulting in cardholder errors can also help you identify potential fraud. Codes like “Hot card, pick up” or “Special pick up” can indicate stolen or lost cards being used. If you get a lot of errors resulting in buyers failing to enter correct card data, this might mean that the fraudster is attempting multiple transactions. The merchant should check subsequent transactions for any signs of fraud.

Card-issuing banks are responsible for ensuring a safe and transparent online payment environment. Their goal in the payment processing flow is to ensure that the cardholder acts within their rights and that their rights remain intact. The issuing bank connects the merchant and cardholder’s bank account, thus they check the payment elements related to both the merchant and cardholder.

The issuing bank is likely to fail a transaction if there are any uncertainties or possible signs of fraud. For example, the issuing bank is the one responsible for declining a transaction if there are insufficient funds in the cardholder’s bank account. In addition, it checks whether the cardholder is able to conduct a transaction – a payment might fail if it interferes with the withdrawal limits or other restrictions set upon a card.

The issuing bank also has fraud prevention policies. If there are signs that a transaction might be fraudulent, the issuing bank might attempt to fail the transaction. Such error codes require special attention as it is direct proof that your business might be under fraud risk.

In some cases, issuing banks might reject a transaction due to their unwillingness to work with the merchant or website (based on the Merchant Category Code or issuer’s acceptance policy). In addition, there might be other reasons why the issuing bank would decline a transaction. For example, unspecified reasons or connection errors. In such a case, you should contact the bank to learn more about why the transaction has failed.

Rarely do error codes occur due to the acquirer. When an acquirer accepts a merchant for payments, they are sure that the merchant is eligible to process payments. However, similarly to the issuing bank, the acquirer is responsible for the online payment ecosystem.

For example, acquirers usually have rules configured to fight fraud. If a transaction does not comply with the rule, it might be declined. In addition, the acquirer might sometimes face technical difficulties that would prevent a transaction from being processed successfully.

The acquirer is in the merchant's side of the field. If you receive errors that are strange and stand out from the issuing bank or cardholder errors (as mentioned, they are usually similar), contact your acquirer immediately.

An online shop without a payment processor is just a simple website filled with beautiful pictures of products, therefore, for most, payment processing is just a tool that allows merchants to run an online business. It’s a mandatory part of any functional business. But it's also so much more than that!

For example, if you are in a local market and all you have on you is your credit card, you won’t go to the merchant that only accepts cash. You will choose a seller with a POS card terminal. Therefore, just because you can accept a payment, does not mean people will actually buy from you.

Taking this analogy to your online business, just because you accept credit cards, doesn't mean that's suitable for everyone. You should adapt to the payment needs of a customer. Merchants should think of payment processing not only as a tool to sell products, but also as a part of their business growth.

Let me show you four ways how payment processing can scale your business.

Choosing a payment processor that allows you to accept payments globally will allow you to scale your business. Being available to a broader audience will bring more clients. More clients mean more sales. More sales mean more revenue. Sounds like a dream, right?

This is especially applicable to small businesses. Finances are a more delicate topic for such businesses. Usually, small businesses decide to save money and offer payment methods for local customers only. This decision puts unnecessary bounds on their online business. Being open to global markets from the start benefits them in the long run. Let’s face it, pretty much every business wants to prosper for a long time. You can never know when your business will receive global recognition, but you want to be able to monetise it when the opportunity arises. Furthermore, by only focusing on a local market you risk being a small business forever.

In addition, global payment processors use payment methods that are recognisable everywhere. Offering a familiar method on your online shop will most certainly reduce cart abandonment rates and, as a result, increase your sales.

In a nutshell, accepting payments from all around the world with a global payment processor will scale your business by expanding your market, reducing the cart abandonment rate and thus increasing your sales.

Most merchants tend to choose a provider with the cheapest pricing. There’s a reason people say “you get what you pay for”. I am not saying that cheap = bad. What I am saying is that it’s not the only feature you should be looking for. Having cheap pricing will save you money per transaction, but what is more important – having transactions go through successfully. When a problem occurs and payments don't go through, you might experience more loss than what you would gain with low fees. Therefore, choosing a technically reliable provider should also be a top priority.

While you might not be an expert in evaluating whether the payment processor is technically reliable or not, you can choose a provider with high-quality customer support. Problems with transactions most likely will occur. So when they do, you want to solve them ASAP. Every hour spent with payments being declined on your website can damage your revenue and reputation. With a single declined transaction you risk losing a client for good. Having a processor that offers quick, high-quality customer service is key to solving problems quickly.

Ensuring reliability for your payment processing allows you to scale your business by preventing declined transactions. A single declined transaction can mean a lost client and less sales in the future.

When choosing a payment processor you shouldn’t only think about the whys but also the hows. Choosing a convenient payment model is crucial if you want to scale your business.

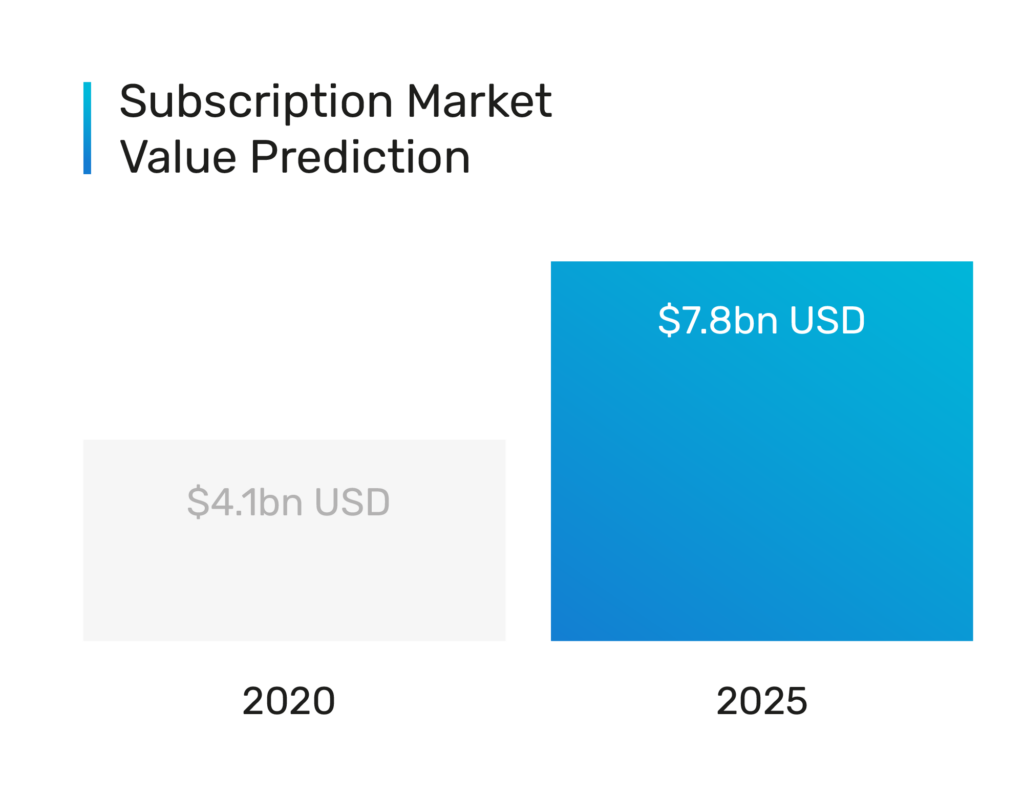

Subscription-based commerce is on the rise and is projected to reach a market size of $1.5 trillion by 2025. Subscription models guarantee regular communication with your customers, strengthening the connection between you and your customers over time. In addition, when offering subscription-based products or services, you can be sure of more stable revenue streams. Focusing on retaining your clients is a safer bet. Building a loyal customer base rather than focusing on new client acquisition is a more reliable revenue stream with the least possible risks.

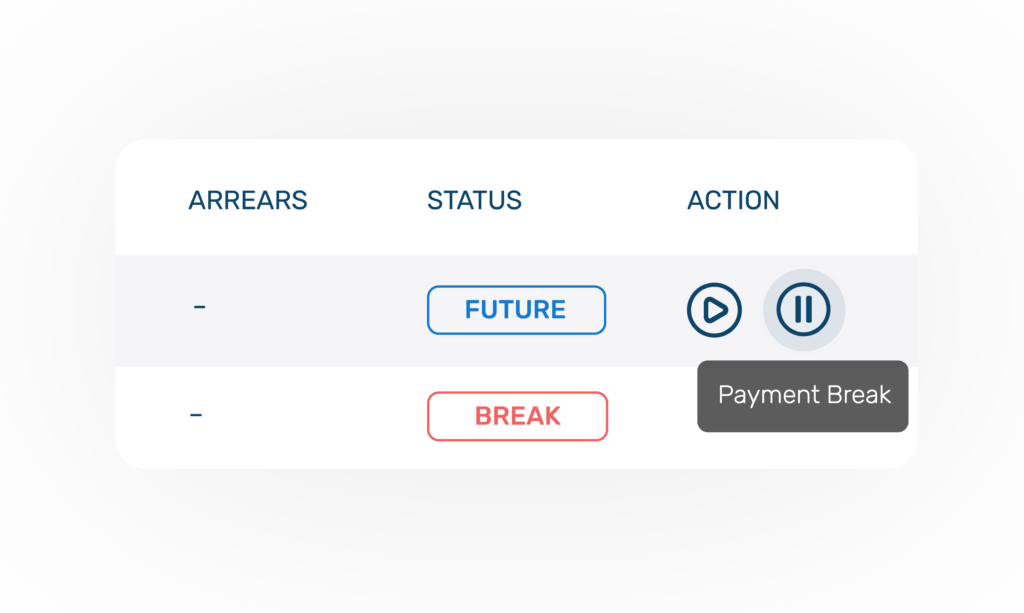

A drawback is that acquiring a customer for subscription-based payments is a harder task than offering a one-time payment. You must consider the effort it takes to encourage customers to commit to more than a single payment. Thus, you should try to reduce the fear of commitment. A good example is making pasikartojantys mokėjimai easy to pause and cancel, or giving the ability to alter the volume of goods received. A customer is more likely to pay once than commit for a period of time, thus showing freedom in changing their plan conditions reduces the fear of committing to a subscription.

Recurring payments can scale your business by deepening the relationship between you and your clients, thus allowing you to build a loyal customer base.

As we have already mentioned, when there aren't a variety of payment methods for a buyer to choose from, it can result in a lost sale. All your marketing efforts will be in vain. If a customer is interested in your website and products, only technicalities will prevent them from making a sale. Therefore, providing multiple payment methods is a way of increasing the chance of accepting your customer's preferred payment method. Most payment processors apply pricing per transaction, so you only have to pay the fee when you make a sale with their method. Implementing multiple methods usually only costs time. Which we believe is a worthwhile investment. Transaction costs that the processors apply shouldn’t matter much if they enable you to make a sale.

In addition, every now and then new payment methods hit the market as innovative, sometimes faster and better than others. Being open to payment trends is the key to scaling your business.

Integrate alternative payment methods now, experience the benefits later. If you don't match your client’s desirable payment method, you prevent potential sales.

Svetainė travel industry has been on a rise for decades, but have you ever wondered what is the reason behind it? One of the explanations could be that the world is getting more and more open as globalisation has reached almost every corner of the planet. That means travelling has become more accessible for the majority of the population. People are also changing their approach to travelling; it's not a luxury anymore and most people can afford at least one trip abroad a year. As the demand rises, so does the supply. Because of that, we see more and more travel services available on the internet.

Firstly, let’s start by determining what we call a travel business merchant. Essentially, it could be any online business selling travel-related goods/services on the internet.

The most common travel business models are the following:

However, keep in mind that there could be other travel business models not mentioned in the list above.

If you are not new to the online payments industry, you may know that the travel industry is commonly regarded as high-risk. These are the main reasons why:

All online businesses should be aware of the possible risks when selling online. That is why we recommend that all online merchants adopt at least the basic fraud protection measures. Accordingly, high-risk businesses should be extra vigilant and take additional fraud protection measures if necessary. Here are a few tips which can help prevent fraud and minimise the risk of chargebacks:

Online travel businesses have made travel easier and more accessible for the majority of people. However, some peculiarities of this industry (such as high transaction volume or large cancellation numbers) make it high-risk. It means that you need to implement more fraud prevention measures to avoid chargebacks or other problems.

If you have an online travel business and are on the lookout for a payment service provider which works with this industry, let's have a chat to see what we can do for you..

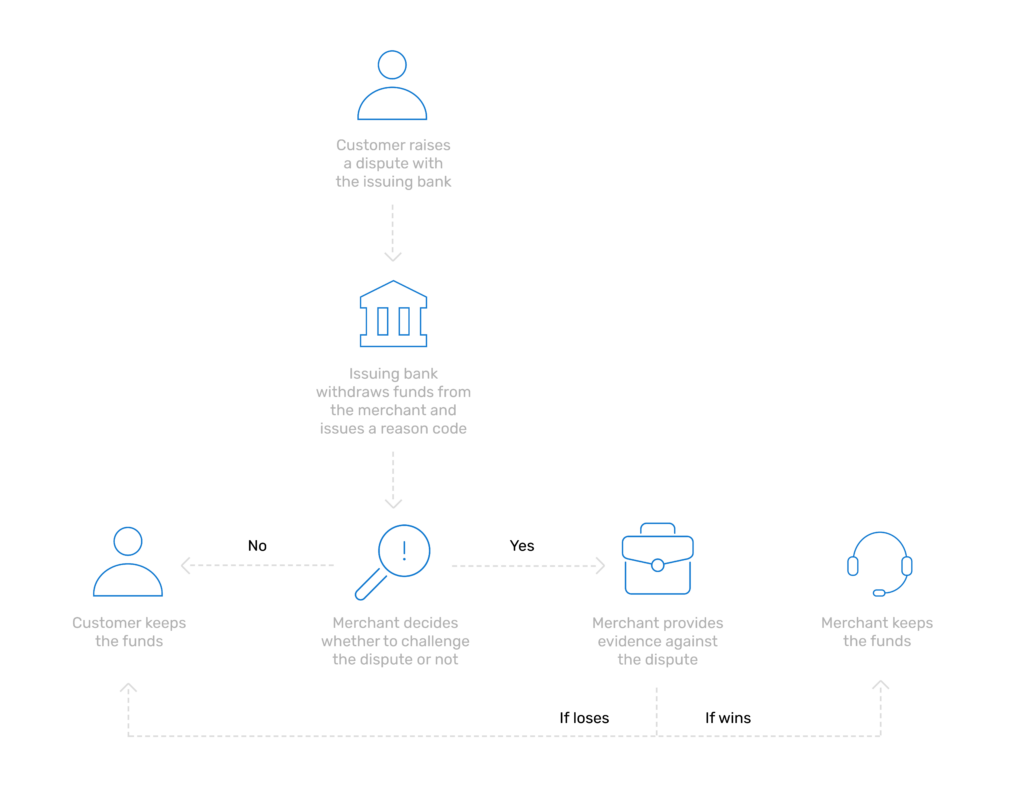

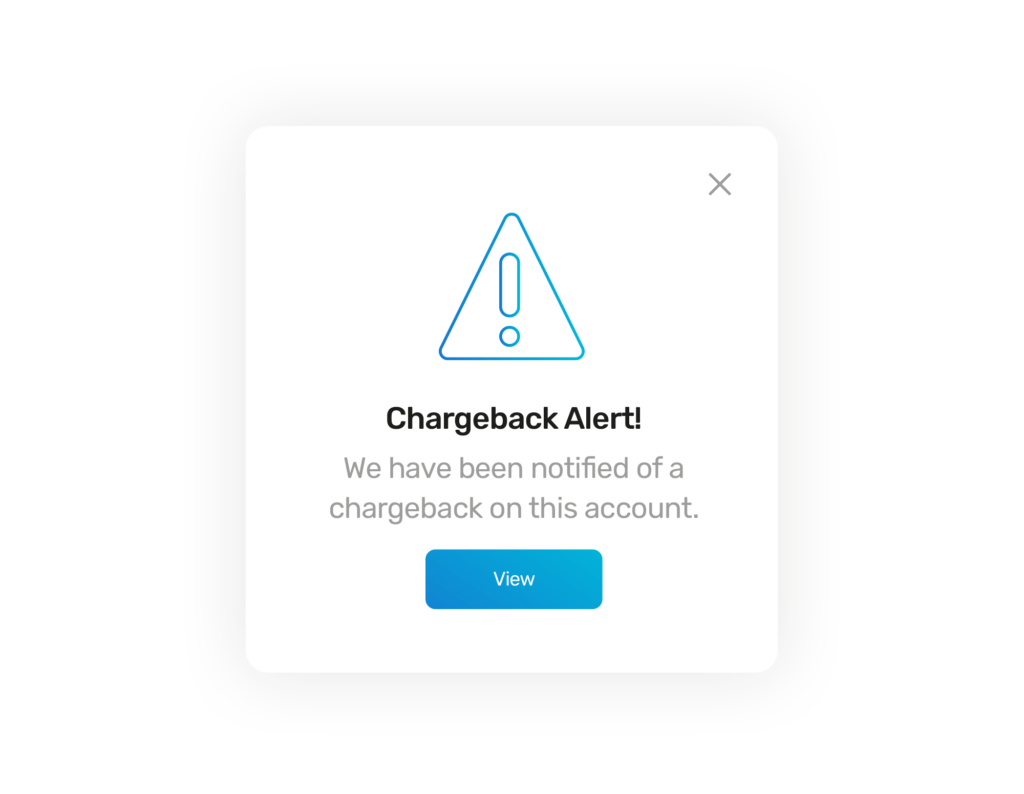

Sometimes, whether the fault of the merchant or not, a customer is not happy with their purchase or cannot recognise a transaction in their bank account. If the issue cannot be resolved with the seller directly, the customer has the right to contact their bank and request an official refund. This is known as a Mokesčių grąžinimas. Before getting to chargeback reasons, here is a brief introduction to what a chargeback is:

A chargeback is a payment refund officially claimed by a cardholder from their bank or card issuer. Your customer may dispute a card transaction, and the bank may immediately credit the disputed payment amount to the customer’s account. As a merchant, you need to be prepared for the risk of chargebacks.

Check out our blog for more information on what a chargeback is here.

Understanding the causes of chargebacks is the first step in knowing how to avoid them. Sometimes the chargeback can occur due to fraudulent activity, other times it can be down to friendly fraud, and you need to be prepared for all instances.

Here are the most common causes of chargebacks:

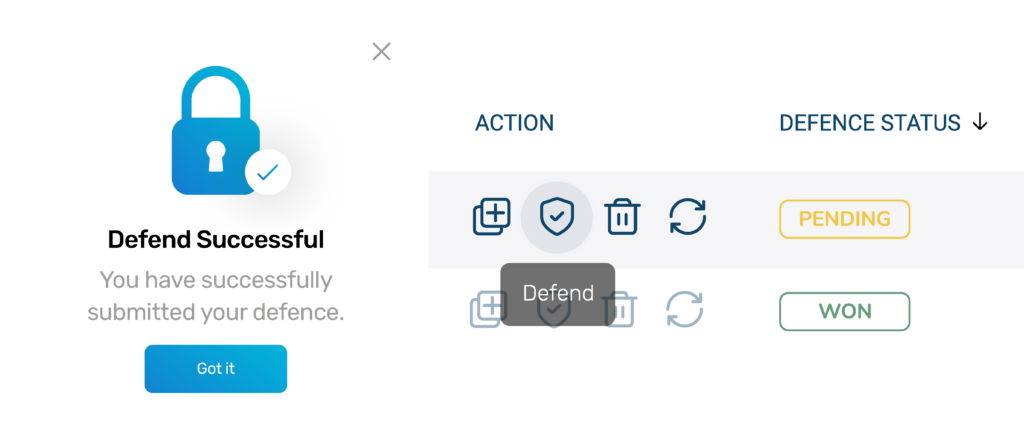

If your customer files a chargeback, we will receive a notification on your behalf and inform you about it. You can also receive chargeback alerts to get an early notification about a potential dispute; that way you can handle it before it becomes a chargeback to avoid the fees.

If you decide to dispute the chargeback, it's advisable to collect as many details about the disputed order as possible. This way you will get the chance to win the chargeback. Note that it is the customer’s issuing bank who makes the decision.

As the number of online shops and online sales volumes have grown exponentially since the beginning of the COVID-19 pandemic, fraudsters have also become more active. There has been a significant increase in friendly e-commerce fraud, phishing activities and identity theft.

Therefore, merchants should be very cautious and monitor orders carefully. Just by tracking customers’ behaviour, you will be able to notice any inconsistencies in their data or suspicious activity. There are many signs of fraudulent activity; here are a few scenarios you should be aware of to spot of e-commerce fraud:

Pay special attention to customers who purchase in your e-shop for the first time. Thoroughly check the information they provide during registration, including the name, phone number and address. Did the customer provide a real name and surname? Is the shipping address real, and does it coincide with the billing address? Are there any suspicious quantities of products in their order? If the provided information looks fake or suspicious, conduct further authentication steps to verify their identity.

Make sure that the email address provided by a customer exists. Fraudsters usually use a fake email address. You can use Google to check whether the email can be found online. If the email address looks suspicious, try to contact the customer before shipping the products to the indicated address.

Fraudsters tend to fill in their addresses in the shipping field and the address of the legitimate cardholder in the billing field. Check the countries which are indicated in the billing and shipping addresses. Pay special attention to the order made for a foreign shipping address if most of your customers are located in your country. Note that in order to stay anonymous, fraudsters usually use postal boxes for their orders.

Pay special attention to a purchase made at night. Check the time zone of the country that the order came from. Fraudsters tend to operate when merchants are less likely to notice any suspicious payments.

An unusually high order amount can be a sign of fraudulent activity. Similarly, a very small order should attract your attention if it is followed by a sequence of large orders. It's also worth paying attention to a customer who makes purchases often.

Check all the transactions which were made with the same payment card but for different shipping addresses. You should also be very cautious with orders made with different payment cards but for the same address. Check the transactions conducted with different cards for the same IP address.

Do not disregard any indication of suspicious behaviour of your customers. You should be alert and quick to act in case of any fraudulent activity. If you need any assistance with your payments, feel free to contact us or check out what fraud tools you could gain by processing with us. For more information on keeping your business safe, why not take a look at our blog on how to secure your website from payment fraud.

One-click payments sound easy and effective, right? But what exactly are they, and how can they be used in e-commerce businesses?

So firstly, let’s define the concept and learn how to use this payment feature. One-click payments are essentially what it says on the tin – payments made with just one click of the mouse or one tap of the finger if you are using a smartphone or a tablet. However, only registered users or returning buyers can use this feature. This means the ones who have already made a purchase on your website and saved their payment data. After making an initial purchase and agreeing to use the one-click payment feature for future payments, your customers will be able to shop with just one click.

Even though all the sensitive card data is tokenised, you may still be wondering if one-click payments are actually secure. Nomupay always strives to ensure the highest payment security. That is why each website using Nomupay must have an SSL certificate. It helps transmit all the shared data in a secure way. Additionally, all the shared information is always tokenised and a payment ID is created which is later used for one-click payments. It means that no untokenised data is saved.

Now we've covered what it is and who can use it, let's cover the benefits of one-click payments:

If you are looking for a solution which would make the payment process even more effective and fast for your customers, one-click payments could be a great option. Not only does this feature simplify and make the checkout process quicker, but also increases sales and, therefore, your profit.

If you are looking for a secure and reliable payment service provider that offers a one-click payment feature, let's have a chat.

As everyday life shifts more and more into the online world, dating has travelled to the web as well. Nowadays, finding a date on an app/website is more common than meeting someone “the old-fashioned way”. There is plenty of different types of dating-related websites/apps, but some of them could be quite ambiguous offering misleading services. So, firstly, let’s find out what can constitute an online dating business.

The most common online dating businesses are the following:

Dating apps/website creators usually take into consideration various different factors, such as users’ sexuality, race, religion, location, profiles, personality test or even taste in music or Facebook connections. Generally, a dating app/website will use at least one of the previously mentioned factors in order to help users find dates easier.

If you have ever used an internet dating app/website or you own an online dating business, you will be aware that there are some extra features/services that can come with an additional price. Usually, memberships or premium features (e.g. viewing additional profile information) come with added costs. Ordering paid features seems simple for the end-user, but implementing online payments for internet dating businesses can turn out to be rather complicated; since they are considered to be high-risk, many payment service providers can be reluctant to work with them.

The main reason why online dating businesses are high risk is the increased likelihood of grįžtamosios sąskaitos. Often, in online dating, customers feel disappointed because they can’t find what they were looking for or the app/website didn’t meet their expectations. In such cases, they are likely to file a chargeback which makes the merchant responsible for their unsatisfactory experience. A high number of chargebacks might also mean that some users have forgotten to cancel their ongoing membership and instead of asking for a refund, they file a chargeback.

Looking to keep your business and customers protected? Here is a list of tips which can help to reduce fraud and chargebacks:

To sum up, modern life is shifting into the online world in every aspect, including dating. That is why internet dating websites and apps are on the rise at the minute. Owning a dating website/app is a profitable business model, but it comes with a number of risks, the biggest one being chargebacks. However, there is a great variety of measures which can help online businesses avoid chargebacks and possible fraud. For instance, choosing a payment service provider with an experienced risk management team will make fraud/chargeback monitoring much easier.

If you are looking for a payment service provider which can help you with fraud and chargeback prevention, check out our fraud tools for more information.

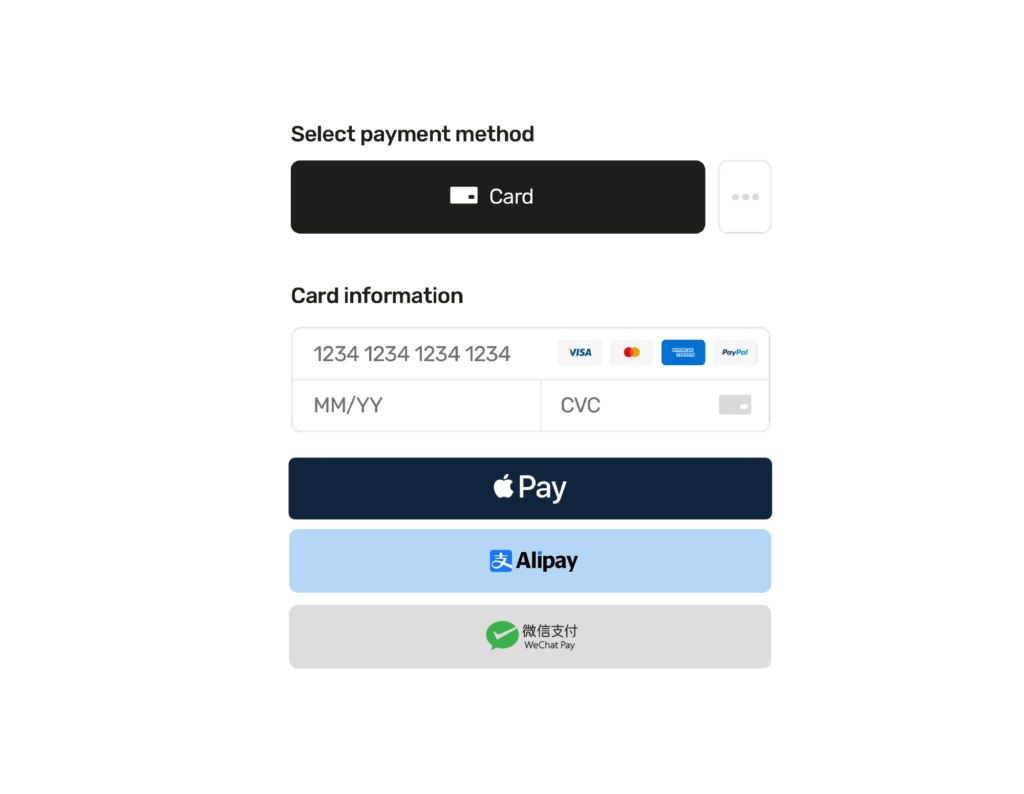

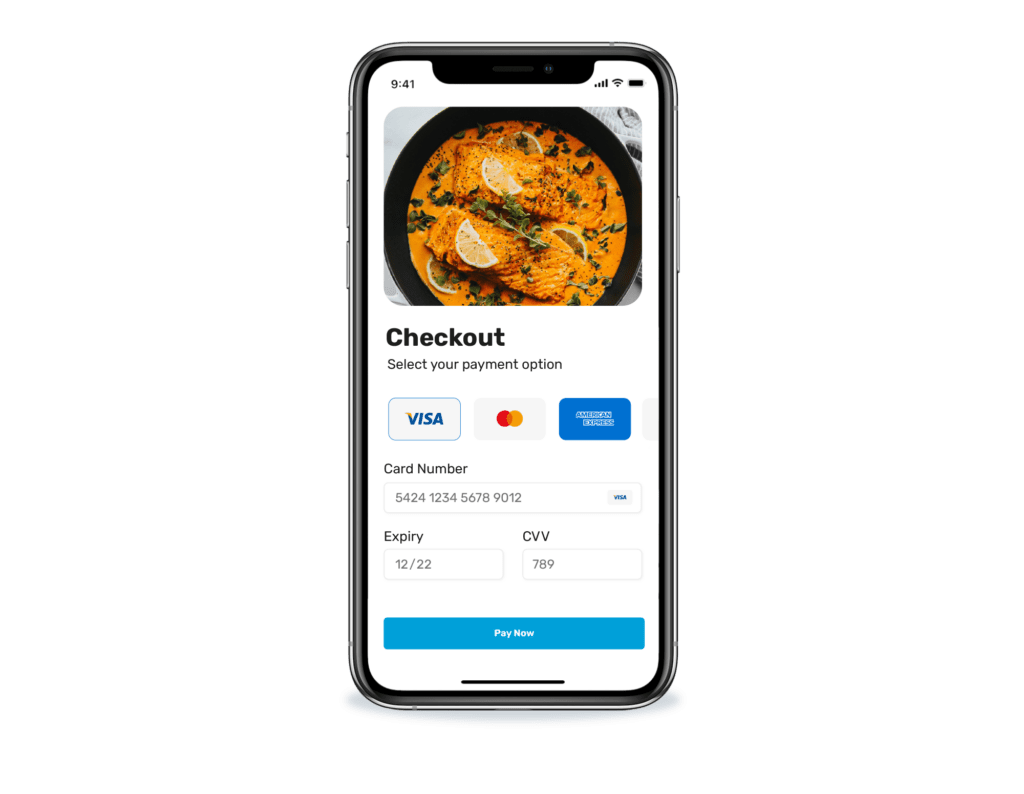

An online business without card payments is like a car with three wheels – it does not run properly. Your e-shop might not last long with only bank transfers and cash on delivery while your competitors accept card payments. So, you should not hesitate to implement this option in your online shop as well.

Let's take a look at the main reasons why card payments are necessary for your online business.

Credit and debit cards are one of the most popular payment methods online. By offering this payment option on your website, you get more customers by default. If your website is convenient and easy to purchase on, the customer will likely come back again. As a result, you boost customer retention. More returning customers and growing sales volume lead to an increase in revenue.

No doubt you have made purchases which were not planned beforehand. This is called impulse buying. If something has caught your eye in an online shop, and you see that you can quickly pay by card, why not satisfy your cravings? Your customers think the same way. Impulse purchases can be quickly done with credit and debit cards, bringing you more customers and sales.

When buyers pay by card, especially by credit card, they do not notice how quickly they spend money. They tend to buy more and spend more. Therefore, you should not miss the opportunity to make use of them.

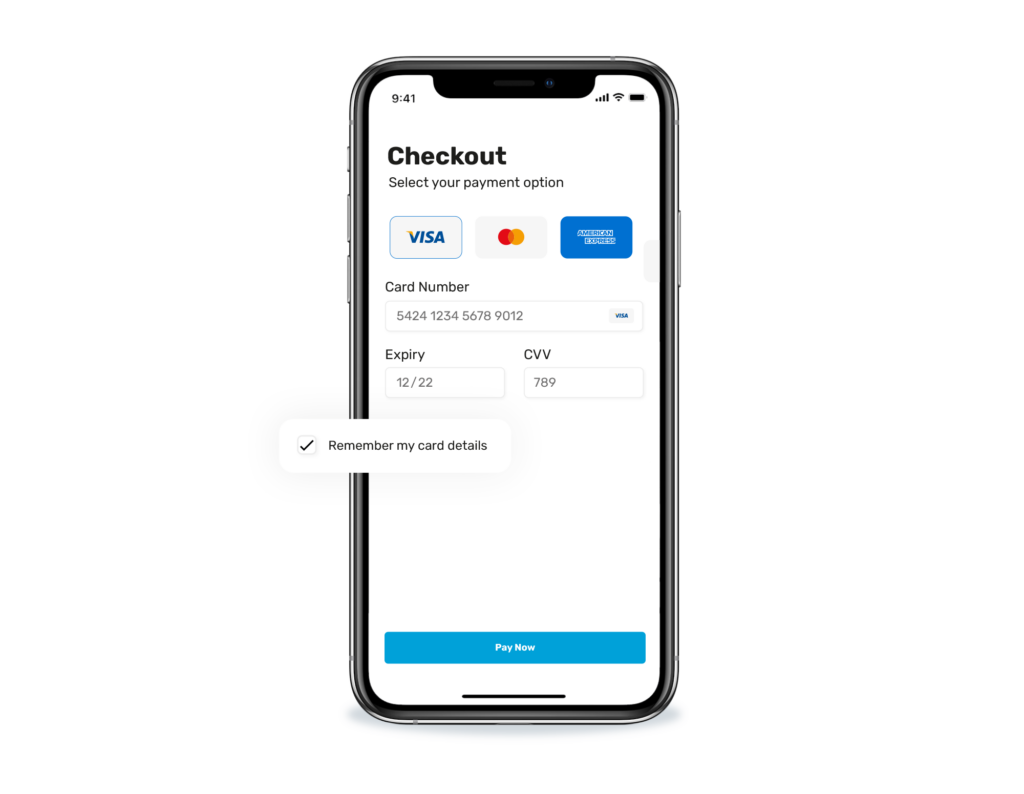

No doubt, the easiest way of paying online is with a card. Customers do not need to log in to their bank accounts or e-wallets but only need to enter their card details once. If your provider supports one-click payments, then shopping becomes even more convenient for your customers. They will not need to enter their card details again for further purchases. As a result, you provide the best customer experience and attract more returning buyers.

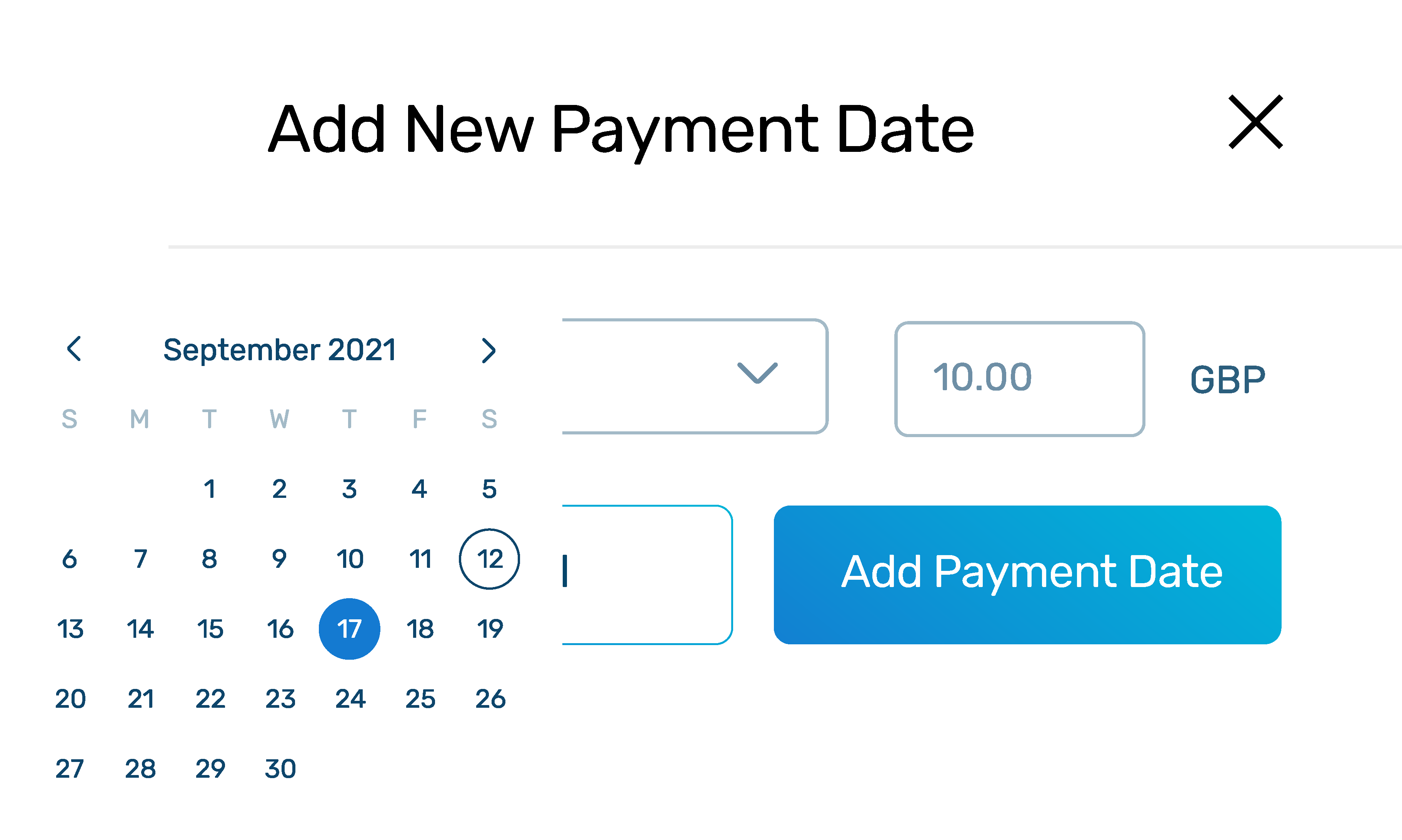

If you have a subscription-based or membership-based business, you cannot go without recurring card payments. With recurring billing, you don’t have to struggle with sending bills and emails reminding your customers to pay. Hence, you need to choose a payment gateway that offers pasikartojantys mokėjimai for your subscription or membership services.

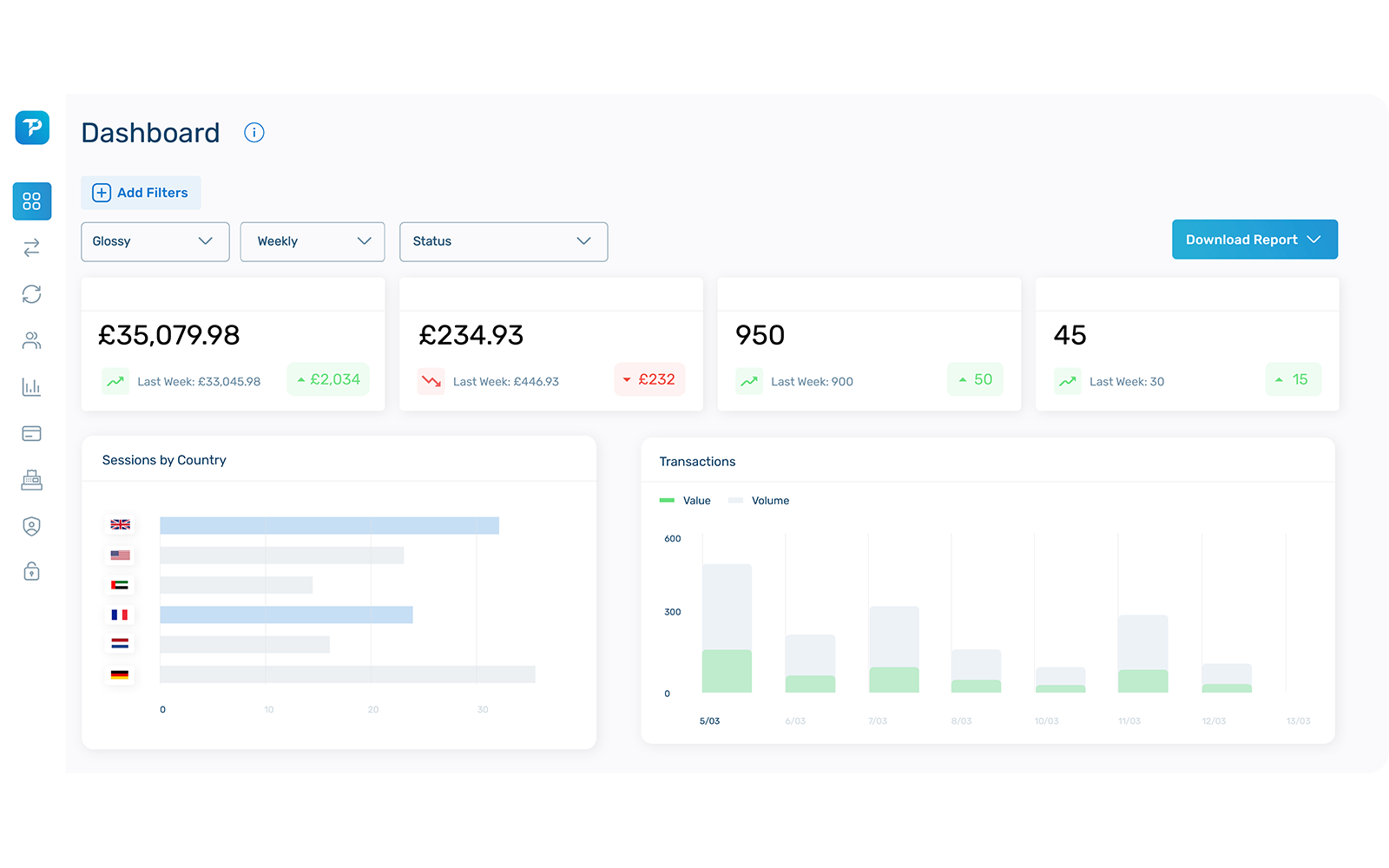

If you open a merchant account for your e-commerce website, you also get access to your own dashboard. There you can track all your customers’ payments. It helps you with accounting, reporting and managing your cash flow.

Card payments are quick. You don’t need to wait several days for your customers to receive an invoice and make a bank transfer. When a customer pays on your website with a card, you immediately see this payment in your merchant account. Hence, all your funds are in one place.

By indicating that you accept Visa and MasterCard payments on your website, you help your business be recognised as legitimate and reliable. Credit and debit card payments build customers’ trust in your website.

Customers can quickly pay by card on the go in your mobile application. Even if you don’t have an app but only a website, card payments are still more convenient than other methods on mobile. Considering current trends, mobile payments can be a profitable investment for your business.

Customers want to make quick purchases without too much effort, so they will choose an e-store that can provide such an experience. It means that you might lose those customers who like your product but dislike the payment process. Instead, they will choose your competitors who accept cards. So, maybe it is a chance for you to start processing credit and debit cards and strengthen your position on the market?

For more details on accepting card payments and how it works, you can check out our card payment guide.

If you are a newbie in the e-commerce business, starting an online shop might be quite daunting at first glance. But don't panic, we're here to help. Below you'll find a list of the five most common mistakes when starting an e-commerce business and some tips on avoiding them.

Inexperienced sellers often miscalculate their stock and are unable to see if they have product overflow or underflow. The biggest problem appears if the products have expiration dates (e.g. food or beauty products) and they are not sold in time. In that case, the company is very likely to suffer loss. If your stock is too low, you can also lose potential profit and customers. Once your e-shop visitors see the note “out of stock”, they will have to go shopping elsewhere.

HOW TO AVOID: Of course, it is impossible to calculate exactly how and what kind of products you are going to sell. However, you can always learn from the best practices which will help you evaluate your stock correctly. A few tips:

Another common mistake is mismanaged or not carefully arranged product delivery. A modern buyer is quite demanding and wants to receive a high-quality product quickly and efficiently. If you make your buyers wait for a long time or don’t offer enough delivery options, they will be left disappointed.

HOW TO AVOID:

It was noticed that many new online shops and other online businesses don’t invest in ads or don’t do it correctly. Ads are extremely important for beginners who don’t have a stable client base. Advertising is one of the most effective ways to introduce your product/business to the public and attract new customers. You can run ads on different platforms, but contemporary buyers find ads on social media the most attractive.

HOW TO AVOID:

The fourth mistake is not making your website user-friendly and attractive. As previously mentioned, a buyer wants to find what they are looking for very quickly and simply. An aesthetically pleasing design will attract more website visitors and, therefore, potential buyers. However, it's not enough to just make the website look beautiful. It's even more important to make the structure of the website easy to understand and navigate. Visitors will not last long on your website if they can’t browse smoothly and quickly. So, once again, you face the possibility of losing potential buyers.

HOW TO AVOID:

The last mistake is wrongly chosen payment options. In order to please modern buyers, you have to keep everything (including the payment process) simple, fast and easy to understand. If a buyer doesn’t find his pageidaujamas mokėjimo būdas, it is possible that they will just abandon their shopping cart. This is why you have to make sure to offer the right payment methods.

HOW TO AVOID:

Opening an online store and starting to accept payments online doesn't have to be a difficult process with the right understanding and tools. Being familiarised with possible risks and learning ways to avoid them, you'll find starting an e-commerce business much easier.

Also make sure to follow our blog because we have many more great tips waiting for you.

Millions of people worldwide prefer buying goods and services without stepping out of their homes. The number of e-сommerce websites is constantly increasing as well as the need for secure online card payments. E-shops are not difficult to set up, but every seller has to deal with the challenge of ensuring data protection and winning customers’ trust. Websites can achieve this by using SSL.

SSL (Secure Sockets Layer) certificate is a reliable and efficient method to maintain privacy, security and buyer’s confidence in your online shop. It is a standard technology for establishing an encrypted link between a web server and a client (a web browser).

SSL connection protects online transactions and ensures that confidential and sensitive information (e.g. credit card information, user login credentials, personal data) is encrypted and transmitted securely.

Information sent from your customer to you and vice versa is transmitted from one system to another. Sensitive information such as credit card or personal data can be available to third parties if the connection is not encrypted.

If you are planning to sell products or services online, you have to implement SSL on your website. There are two primary reasons why. First of all, as mentioned above, it protects all the sensitive data transmitted between you and your customer. Moreover, since July 2018 Google Chrome flags all websites without SSL as Not Secure. This will certainly harm your website’s ranking and push your potential customers away.

Svetainė SSL connection is established with the help of three keys: the public, the private and the session key.

If a browser identifies that the certificate is expired or not valid, it will warn the user/customer that the website is not secure.

A typical SSL certificate contains your domain name, company name, address, city, state and country. It also includes the expiration date of your certificate and information about the CA that has issued it. Note that since February 2018 the maximum duration of SSL certificate validity is set to two years.

The first sign of absence of SSL is the warning instantly shown by Google when a visitor opens an unsecure website. If your website is protected, it normally displays a lock icon and begins with https rather than http. In order to build customer confidence in your website, you can display a trust seal on your website as well to show that it was verified by a Certificate Authority.

Running an e-commerce business can be easier with the help of such security measures as SSL. It guarantees the security of your transactions and boosts your sales by building more trust in your online shop. In addition, you can activate 3D Secure to prevent fraudulent activities in your online store.

An ordinary consumer usually doesn’t know the difference between a refund and a chargeback and can even use the two terms interchangeably. However, experienced merchants know that the difference between these two concepts is actually huge and one of them is definitely the lesser of two evils. So, firstly let’s discuss each term separately and only then compare them and see their main differences.

A refund is a specific type of payment when the amount of money that was used to purchase goods/services is returned to the customer. It is most likely that the customer makes the request for a refund from the seller, however, in some cases, the merchant can initiate the refund too. Refunds can be either full or partial.

Refunds are usually carried out in this order:

To avoid any refund-related disagreements or miscommunications, we strongly recommend adding a return policy on your website.

A chargeback is another specific payment type when the customer asks their card-issuing bank to return a specific payment. If the customer is for some reason unsatisfied with the purchase or doesn’t recognise a specific transaction, they have the right to request a chargeback from their card issuing bank.

When a customer decides to file a chargeback dispute, the problem is taken to the issuing bank instead of the merchant. The card issuing bank then has to decide if the chargeback was legitimate or not. Usually, the bank immediately returns the money to the customer and only then starts the investigation. If the merchant has evidence that the transaction was legitimate, goods and services were delivered, etc., it is possible to dispute the chargeback.

The most frequent cases when chargebacks occur:

”Friendly fraud” is commonly referred to as a type of chargeback when a buyer pretends not to recognise a particular transaction and, therefore, initiates a dispute at his card issuing bank. Because of customer protection laws, filing a chargeback has become very easy to do. Usually, all you have to do to initiate a chargeback is to call your bank. Some people also call this phenomenon “cyber shoplifting”.

Now both terms are clear, let´s see what their main differences are.

So, it means that handling a chargeback requires way more resources: time, money and human resources.

Let's take a deeper look into these difference:

In case of a chargeback, you lose all three. You lose time because you need to cooperate and prepare necessary evidence if you want to dispute a chargeback. You lose money because the card-issuing bank instantly takes money from you to cover the disputed transaction, you also face additional chargeback fees and the customer has no motivation to return the product (so you are unable to resell it later). And of course, dealing with a chargeback requires human resources, because you or your employees will have to handle the chargeback.

As concerns refunds, you also lose all three, but on a much smaller scale. It takes very little time to issue a refund – it usually can be done with a click of a button. Also, you will face much less money loss, because no additional fees will be applied and you will get your product back (in most cases). The only thing you will need to cover is the administrative costs, such as restocking costs. And, of course, handling a refund needs far less human resources.

In the meantime, refunds are not controlled by the card networks. If you exceed the chargeback limit, your merchant status can change from low to high-risk, or, even worse, your account can be suspended or terminated.

These are the chargeback limits applied to Cardinity merchants:

VISA – 1% (100 chargebacks)

MasterCard – 1.5% (100 chargebacks)

Unfortunately, yes, they can. It can happen in a situation when a customer contacts both the merchant and the issuing bank, and a merchant issues a refund even though the chargeback process has already started. Always try to avoid this kind of situation and if you’ve been informed about a new chargeback, remember there’s no use issuing a refund.

As you might have understood by now, it is always better to issue a refund instead of dealing with a chargeback. This way you will avoid unnecessary expenses, wasting time and other resources. Chargebacks can be a headache for the merchants, but Nomupay will always try to help you through the whole process. If you want to stay informed, you can also check out our blog post to understand more about what a chargeback is or read in more detail about the chargeback process from start to finish.

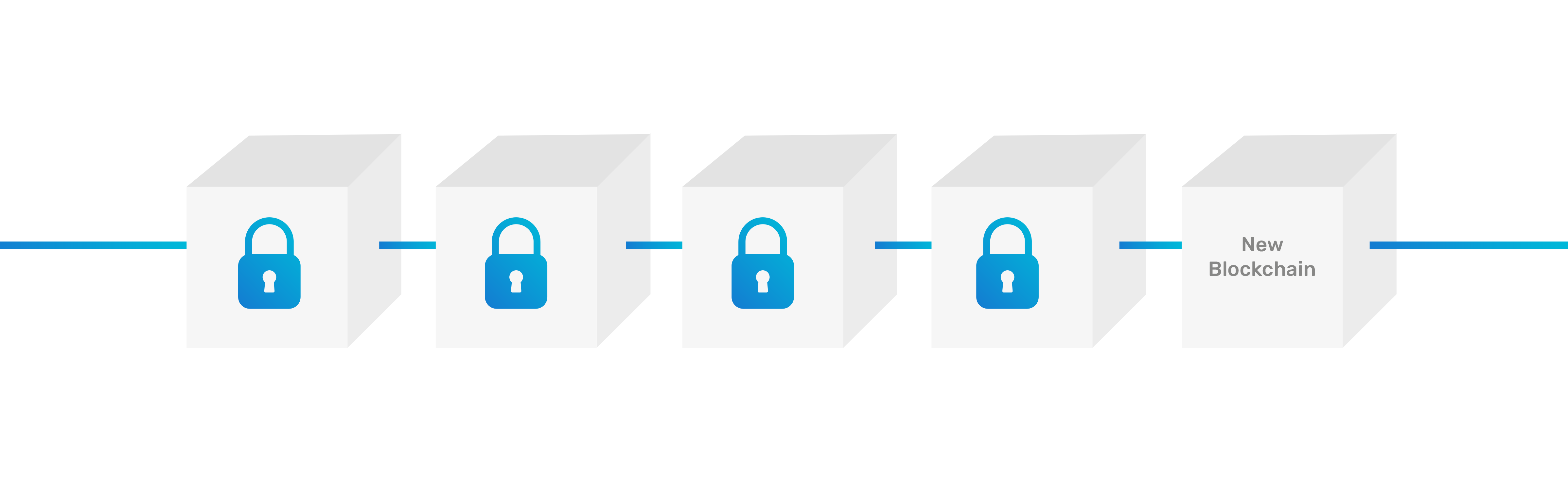

Does blockchain optimise online payments? Blockchain technology has taken the world by storm since its invention in 2008. The finance world has been the biggest industry to benefit. The entire cryptocurrency market cap is at a stunning all-time high of nearly $2.95 Trillion. By now, the popular Bitcoin cryptocurrency is accepted by big names including Microsoft, AT&T and, oddly enough, even the Miami Dolphins.

The tech is taking over because it encodes data within a digital ledger that logs every transaction and can not be faked or modified. When used as a currency, blockchain and decentralised ledger technology (DLT) stops counterfeiting without the need for central administrators like financial institutions.

But is the technology improving traditional payment methods or is it on its way to replacing them entirely? And what drawbacks could we see from a world of cryptocurrency payments?

The big benefit of blockchain tech is cutting out the middleman. Banks were traditionally needed to administer and verify transactions. With blockchain, they are unnecessary to complete a transaction. Blockchain-powered payments could be both faster and come with lower fees than payments including banks. And cutting out banks is a pretty big disruption for the world of payments.

Cutting out the middleman from the payment process offers faster and cheaper transaction methods. However, banks offer additional layer of security. They are usually regulated and supervised by multiple set of rules and associations. While Blockchain also offers security of payments, integrity of payments is another thing. Without the middleman blockchain payments can be prone to illegal activities also. Banks for traditional payment methods protects the international online payment environment from criminal activities, while protecting interests of merchants and customers.

The industry is taking this game-changer seriously: 90% of the European Payments Council members believed that blockchain tech would “fundamentally change the industry by 2025”, according to a CBInsights report, and they weren't wrong. Before crypto, banks did not have any incentive to lower their transaction fees, which set the industry up for disruption. Cross-border transactions accounted for $224 billion in payments revenues in 2019 alone, so there was a lot on the line.

So, Bitcoin is fast, cheap and effective. But is it better than the payment methods we already use?

Bitcoin payments come with one core disadvantage for users. Unlike credit card payments, cryptocurrency transactions can not be cancelled or refunded. This puts customers at a greater risk of losing their money due to fraudulent transactions or theft, and the impact can be big. One scammer even claims to have stolen $1 million over 14 months through phishing attacks.

In addition, the tertiary benefits of credit or debit cards — reward programs. The ability to borrow money and widespread integration with other services will be lost to Bitcoin devotees. On the other hand, so would the problems that come with cards. Like late fees, negative credit score impacts or extra charges for international payments.

One final downside to the technology is its environmental impact: Bitcoin’s total annualised carbon footprint back in 2022 was 68.98 Mt CO2, which was around the equivalent of the country of Israel’s carbon output. That power consumption will continue to grow as the value of Bitcoin rises due to greater adaptation.

In 2015, a single Bitcoin transaction used power equal to 1.5 days of the average American household’s electricity usage. That’s already a lot, but today, the same transaction has ballooned to the power consumption of an average U.S. household over 38 days. Given this power usage to transaction ratio, Bitcoin would simply be unsustainable as the core of our whole financial system.

Bitcoin transactions are gaining popularity, and offer a fast, inexpensive alternative to card payments.

Even if it will never take over the entire financial system, the technology is rapidly becoming a meaningful component of it. Towards the end of 2024, the market cap reached a massive $3.4 trillion, 88% growth YOY.

Their potential for disrupting payments is exactly why banks and retailers are increasingly interested in owning stock in crypto startups or learning how to accept them as payment. By getting in early, banks can hedge their bets and get a piece of a growing industry. Small business owners can also accept Bitcoin with the right service — some startups are helping retailers by offering cryptocurrency transaction method integrations for e-commerce platforms including Shopify and WooCommerce.

While blockchain optimise online payments for certain factors including speed and ease of use, they come with some downsides for consumers. Such as the inability to get refunds, as well as a downside for the financial infrastructure in the form of unsustainable power usage. Blockchain won’t be going away any time soon, but it won’t be turning the financial system completely on its ear, either.

Would you buy anything on a website which Google flags as Not Secure? Probably not - You don't want your most sensitive data to be leaked by cybercriminals or any third parties. Google tries to protect you and asks you to leave such websites. Thus, if you are a seller and do not want to unintentionally force your customers out of your site, make sure to install an SSL Certificate.

In brief, SSL or Secure Sockets Layer is a standard technology for establishing an encrypted connection between a web server (your website) and a client (your customer’s web browser). The updated and more secure version of SSL is called TLS (Transport Layer Security). Website owners can obtain SSL Certificates from trusted Certificate Authorities. For more information on how to obtain and implement SSL on your website, you can check out our previous blog article.

Important: Make sure you enable TLS 1.2 or later versions.

Now you know what it is, let's take a look at four benefits that SSL provides.

SSL helps you protect your online shop from hackers and identity thieves. When a website is SSL-secured, the transmitted information is encrypted, making it very difficult to be stolen by third parties. In fact, the data becomes meaningless to anyone except for the intended recipient. Thus, with Secure Sockets Layer, you can minimise data breaches and cybercrimes.

In addition, if you are planning to accept card payments on your website, SSL is definitely a must for you. Credit card data is one of the most important and the most vulnerable information that users fill in on different websites. So, it is necessary to encrypt.

Information security is vital to everyone these days. Potential customers will recognise your website as secure and reliable if they see a lock icon and https instead of http in the address bar. They will know that you care for their security, and it will build customer trust and your brand’s reputation. On the contrary, when visitors are warned by a browser that a particular website is not secure, they tend to leave such a website. An increasing bounce rate and a short session time may cause substantial damage to the website’s ranking and traffic.

SSL can improve your website’s ranking on search engines. Since July 2018, SSL has become obligatory for all websites, not only e-commerce ones. If your website doesn’t have an SSL Certificate, it may not only lose its ranking position but also push your visitors away. Chrome now flags all non-secure websites and encourages users to leave. So, if you don’t want to dig yourself into a hole, install an SSL Certificate.

Visitors seeing that your website is protected will stay longer there. It is one of the primary factors that can improve your SEO. Additionally, an SSL may increase your site load speed which is also one of Google’s ranking factors.

With SSL, you do not have to worry about the data transfer security and can fully concentrate on doing your business.

An SSL Certificate is a must for your website without any doubt, and it certainly does a great job of securing data transfers. Nonetheless, it does not ensure your website’s absolute protection; therefore, you should consider ways of preventing other security issues including malware attacks.

CAPTCHA forms are a common feature of many websites and can protect your website from bots.

If you’re a regular internet user, then the chances are you’ll have come across a CAPTCHA form when accessing websites.

Commonly used when you sign-up for a new service, make an account, log in or leave a comment, CAPTCHA forms are a common way of preventing spam and bots from sabotaging a website.

If you’ve got your own website or blog, then CAPTCHA forms can help to transform the user experience, security and quality of your website and users. Here’s everything you need to know about them.

CAPTCHA is an acronym that stands for “Completely Automated Public Turing test to tell Computers and Humans Apart”…a bit of a mouthful.

What this basically means is that CAPTCHA forms are designed to distinguish a human internet user apart from a computer or robot.

Once you’ve designed and built your website and decided on website features such as menu navigation, colours and fonts, you might think your website is complete. Including a CAPTCHA form can boost your website security and the overall experience you provide for users.

CAPTCHA forms are added to websites to make sure that only users who are real-life humans can undertake certain actions, such as logging in or leaving a comment and prevent bots from making it further into your website.

The original CAPTCHA tests would show a panel of slightly obscured letters, users would then have to type out the letters they saw in order to continue.

In recent years, however, CAPTCHA tests have evolved and now users will often be presented with a grid of images where they have to select the ones that depict a certain object.

CAPTCHA forms work by relying on the fact that even in today’s digital age, computers lack the sophistication that humans have when it comes to processing visual data.

Human brains are able to identify patterns and see hidden shapes and images. For example, have you ever looked up to the sky and started to see shapes and objects in the clouds? A computer simply can’t do that.

Computers and robots can recognise shapes and numbers when they’re clearly displayed but not when they become slightly distorted in a CAPTCHA form. This makes it hard for computers to recognise it, but easy for legitimate users.

The good news for website owners is that most website builders have plugins and apps available that allow you to easily add a CAPTCHA form to your website.

WordPress has various CAPTCHA plug-ins including WP Captcha to help you keep the security of your website up to scratch. You can check out this list of the best WordPress CAPTCHA plugins to help you out.

Popular e-commerce website builder, Shopify, also has its own CAPTCHA plugin, whilst Google has created its own reCAPTCHA service.

Google’s reCAPTCHA software works by analysing a user’s behavior from the minute they land on a website. Filling out CAPTCHA forms can be time-consuming and can sometimes result in users leaving a website before they complete their tasks.

reCAPTCHA, therefore, analyses how human-like a user’s behavior is and if it deems it to be fine, it won’t serve up a full CAPTCHA form. Instead, users will just be presented with an “I am not a robot” box to tick.

Whether you’re a small business just starting to build a website or you’re an established online brand looking to tighten your security, CAPTCHA forms should be included in your list of essential website features.

The guys over at TsoHost are well-versed in how important CAPTCHA forms can be when it comes to preventing malicious interference in your website:

“Malicious bots will spam your website forms with messages and advertisements that interfere with genuine user interactions. If your website targets a particular audience and you make use of comment forms then enabling CAPTCHA is a basic way of preventing comment spam”.

In the payment industry, bots activity can seriously mess with your website data. CAPTCHA is a security measurement that we strongly recommend to our clients to secure their website from potential payment fraud.

CAPTCHA forms help to block bots and hackers from accessing your website data and help to keep your website security as tight as possible.

Some of the main benefits of including CAPTCHA forms on your website include:

Of course, nothing is perfect, and whilst CAPTCHA forms can provide multiple security benefits to your website, they do have their limitations.

The main disadvantage of CAPTCHA forms is that they interfere with the user journey and experience of your website. Asking a user to fill out a CAPTCHA form can sometimes result in them leaving your website early. Some users find CAPTCHA forms annoying and would rather leave the website altogether than fill one out.

Another disadvantage of CAPTCHA forms is that they aren’t the most accessible website feature. For the most part, users need to have sight in order to successfully complete the form, something which can alienate users who rely on screen readers to surf the web.

On the whole, however, the security benefits that CAPTCHA forms offer far outweigh the disadvantages, and with them appearing on more and more websites, users are getting used to completing the form in order to progress.

CAPTCHA forms are a common way of helping to secure your website from hackers or spammers and whilst some users find them annoying, they actually help to create a better user experience across the whole website.

As bots and cybercriminals become more sophisticated with each passing year, security systems need to keep up which is where CAPTCHA forms can be a key tool to have up your sleeve.

If you haven’t already installed a CAPTCHA form on your website then it’s time to seriously start thinking about getting ahead of the bots and installing one. Your website and users will thank you for it in the long run.

No matter what we do, cybercrime and payment fraud will always be around, but luckily there are various steps you can take to help secure your e-commerce website.

The e-commerce industry is booming. With more online stores available than ever before, online shoppers have access to everything they could ever want with just a click of a button.

As the industry grows, so too does the prevalence of online hackers and e-commerce fraud. Just like your e-commerce business, e-commerce fraudsters operate 24/7.

If you own an online store, then it’s essential that you secure your website from hackers who can steal from you and your customers, damage your reputation and alienate your customers.

Su 77% of US companies claiming to have been a victim of payment fraud when using digital payment systems, it’s clear that payment fraud isn’t something you can ignore or cross your fingers and hope won’t happen to you.

E-commerce payment fraud is criminal deception that occurs when a commercial transaction takes place over the internet and often results in financial or personal gain for the fraudster.

When a customer buys a product or service from your website a Card Not Present (CNP) purchase takes place. Rather than being handed a physical credit card as you would be in a bricks and mortar store, you have to trust that the person authorising the transaction is, in fact, the approved cardholder.

E-commerce payment fraud is growing in popularity in part thanks to how easy it is to undertake. Prior to the internet, fraudsters had to physically steal people’s credit cards. Not any more.

A simple visit to the dark web will land them on multiple websites selling stolen credit card details. Scary stuff…

There are multiple types of payment fraud in operation targeting online retailers including stolen credit card information, phishing and card testing.

To help reduce the risk of payment fraud impacting you and your customers, here are seven things you can do to help secure your website:

If there’s an issue with the security of your website then you need to make sure that you spot it before fraudsters do. That’s why running regular security audits is so important.

Some of the key things to check when running security audits include:

Ensuring that you have an SSL certificate running on your website is one of the most crucial steps to securing your website.

According to the team at SecurionPay, an SSL certificate will “help you to encrypt information that goes through your website including sensitive data and credit card details that is often shared at the checkout process.

“Having the padlock icon visible in the URL bar next to your web address instantly tells customers that your website is protected and safe to use. This will help to grow your reputation online and build your credibility.”

When setting up your online store always opt for a trusted e-commerce platform to build your website on.

There are multiple e-commerce platforms available that offer you a whole host of services including a secure website. A few examples of e-commerce platforms are Shopify, WooCommerce ir Venditan, all of which have various payment plans available depending on your budget.

If you use any plugins on your website (and we’re betting you do) then you need to make sure that these, along with any other systems or platforms you use to manage your website, are kept up to date.

Cybercriminals are clever and many make use of various technologies to identify weak points in your website’s security, one of which is out-of-date plugins or operating software.

A little bit of regular software maintenance can go a long way to helping to protect both you and your customers.

Payment processing is a rather difficult process. To successfully establish this process, e-commerce businesses have to integrate a payment processor, like Nomupay.

A payment processor initiates the payment process and transfers the data for a successful transfer between merchant and customer to be completed.

The data payment processors handle is very sensitive. Any fraudster that can get access to this data will do serious damage to both customers and merchants.

Thus choosing a trustworthy payment processor can be crucial to prevent e-commerce payment fraud.

Shameless plug...Check out our fraud tools to see how we keep our merchants safe.

Hackers can’t steal something that you don’t have, meaning the less sensitive customer data you store, the less likely you are to undergo a privacy breach.

Only ask customers to input the minimum sensitive data required to complete the purchase and avoid storing or even asking for irrelevant details.

If your customers’ data is stolen from you, it will cause a massive dent to your online reputation.

Whilst there are multiple things that you can and should be doing to help protect your website from payment fraud, there are also various fraud prevention software tools available to help you out too.

Some tools offer simple functions such as validating email and billing addresses whilst others offer more robust protection including chargeback guarantees, manual reviews, and auto-decline for high-risk transactions.

When it comes to protecting your website from payment fraud, knowledge really is power, and whilst cybercriminals might be getting smarter, so should you.

Now that you have a better understanding of what payment fraud is, hopefully, you feel empowered to protect your website, customers and reputation from online fraudsters.

E-commerce transactions will always come with a certain degree of risk, but by upping the security levels of your online store, you’ll be helping to keep that risk to a minimum – something your customers will thank you for.

Fraud and chargebacks are often directly related, as chargebacks may be caused by fraudulent activity. However, this is not always the case. This blog post will help you understand the difference between fraud notifications and chargeback notifications and know when you may receive one or the other.

In the financial industry, fraud refers to illegal transactions, i.e. payments made without the real cardholder’s permission. For example, a cardholder accidentally lost their card and a fraudster found it and used the card on a merchant’s website. If the card had been reported lost or stolen, the payment would have been declined with the reason Pick up card arba Hot card, preventing the fraudulent activity.

There are various factors which the issuing banks would consider as signs of fraud. Issuing banks then send fraud notifications to merchants to warn them of potential risks. Fraud notifications are usually sent in the following cases:

A fraud notification is not a chargeback, but it may become one if certain measures are not applied. You should regard it as a sign that a certain customer may be involved in fraudulent activity. We recommend contacting the customer about the issue and getting as much information about the transaction as possible. If you are sure that the transaction was indeed fraudulent, refund the amount to prevent chargebacks. Here are the most important steps that you should take after receiving a fraud alert:

Sometimes a fraud notification may come prior to a chargeback notification. You cannot dispute fraud notifications, as they serve only as a warning, but you can dispute chargebacks.

When a cardholder notices a payment in their bank statement which seems suspicious or unknown, they can dispute the payment, i.e. file for a chargeback. A chargeback is a payment refund officially claimed by the cardholder from their card issuing bank. The issuing bank investigates every chargeback to decide the outcome. If the chargeback claim seems valid, and the cardholder did not make the payment, the cardholder receives the funds back. If the payment is proven to be valid, the merchant keeps the funds.

There are various reasons why a customer may ask for a chargeback. Visa and Mastercard mark chargebacks with different reason codes. We recommend you to read about Mastercard chargeback reason codes ir Visa chargeback codes.

Nomupay receives a notification about a chargeback on the merchant’s behalf and forwards the details to the merchant. The issuing bank withdraws the disputed funds from the merchant’s account. The merchant can initiate a chargeback resolution process to prove that the disputed payment was valid. More detailed information about chargeback notifications can be found in our support system.

It is very important to note that Nomupay, as a payment processor, neither initiates chargebacks nor participates in the decision-making. We do not have any influence on the outcome. However, when we receive the notification on your behalf that your customer has filed a chargeback, we immediately inform you.

You have the right to prove that the transaction was valid, or you can ignore the chargeback and automatically lose the disputed funds. If you decide to prove that the payment was valid, you must gather compelling evidence and provide it to us so we could forward it to the issuing bank. All the data about the customer and the purchase should be included in one file. It should be clear who the customer was, and which website they paid on.

Fraud notifications are merely a sign that there might be something wrong with a particular transaction, whereas chargeback notifications inform you about the real problem that has already happened. By paying special attention to fraud notifications, you can prevent chargebacks. Be alert and take all the necessary steps to protect your online business. Stay in touch with us for more insightful articles!

Is your website built on WordPress? Then you can use WooCommerce to create your online shop! What is WooCommerce? It is a popular, free, open-source e-commerce platform for WordPress websites. WooCommerce online stores are simple to install and manage. Therefore, if you are planning on launching a new e-store or moving your physical store online, here’s a quick way to do so.

Take the steps indicated in this blog post below and you will build your WooCommerce store in no time:

Unlike Shopify, WooCommerce does not have an in-house hosting solution. You will need to search for a provider that offers web hosting for websites built on WordPress. As you will be accepting payments on your website, you also need to install an SSL certificate. Note that TLS versions below TLS 1.2 are no longer supported.

First of all, go to wordpress.com and sign up with a new account. You will need to come up with a domain name for your website or use your existing one. If you create a new domain name, think about what represents your products or services best, or what problems they solve for your customers.

If you have already purchased a domain name, you can either transfer it to WordPress or connect it with WordPress but manage it from your current provider.

When you finally create your account, you will be logged in to your admin area. You will be able to customise and design your website as you wish.

It's easy to customise your WordPress website and add titles and menus, as well as widgets. You can choose from a variety of free or premium themes. Also, you should not forget to add all the necessary pages:

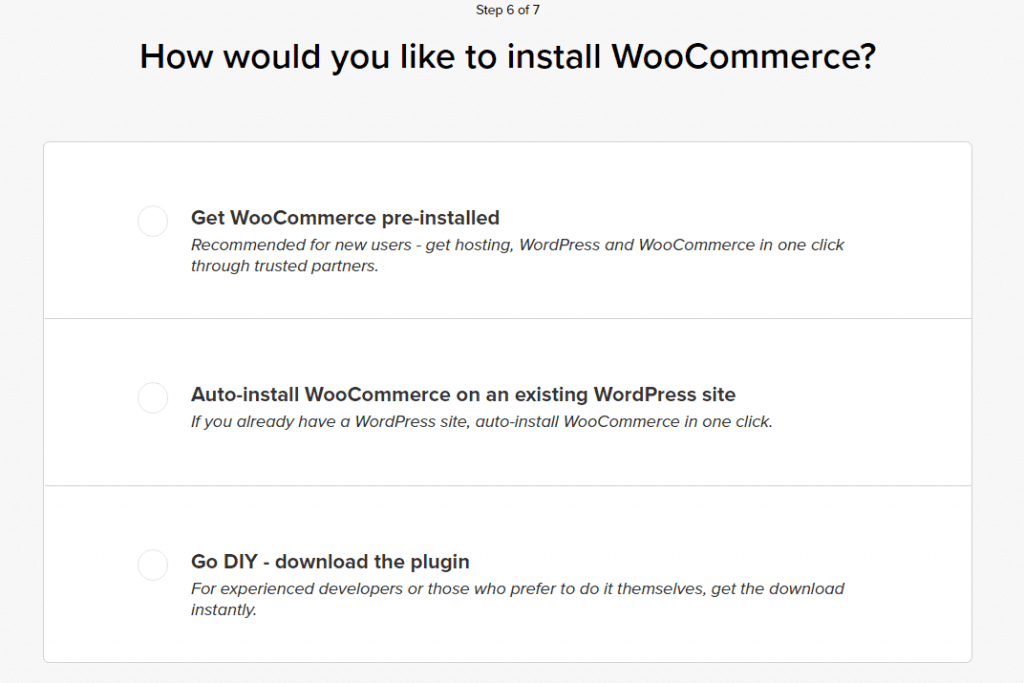

Create an account on woocommerce.com. You will see three ways of installing the plugin:

The easiest way of adding WooCommerce to your website is by finding the plugin in your WordPress dashboard. Click on Tools, Plugins and then search for WooCommerce. Once you’ve selected the plugin, click on the Install button and then Activate.

WooCommerce provides different extensions to enhance the functionality of your e-store. Thus, you can select plugins for shipping, subscriptions, memberships, bookings and, most importantly, payments.

If you opt to use Nomupay as your payment provider, you'll gain access to our payment gateway. Thanks to our integration team, the process is seamless. Susisiekite su mumis and our experts will advice you on the next steps.

Alternatively, your development team can take a look at our docs to get an understanding of how the process works.

Woohoo! All the steps are complete, and you can finally start selling in your WooCommerce online store. Don’t forget to check out more information on the WooCommerce website.

Usually, online merchants prefer a fast, simple and easy integration process. In order to simplify the whole integration process, we have prepared a vast variety of integration methods: a wide selection of modules for the most popular e-commerce systems, well-documented API documentation and SDK libraries.

Below you'll find the most popular e-commerce systems we integrate with.

If your e-commerce website is made on Shopify, then you can use Nomupay to accept card payments from your customers. Some facts about Shopify:

Find the payment module for integration of your Shopify store with Nomupay čia.

Another one of our integration possibilities is a payment module for WooCommerce. Some facts about WooCommerce:

Find the payment module for integration of your WooCommerce store with Nomupay čia.

Nomupay has a payment module for e-stores built on Magento. Some facts about Magento:

Find the payment module for integration of your WooCommerce store with Nomupay čia.

There are many other integration possibilities with Nomupay. For more information, arrange a chat with our specialists today.

The topic of e-commerce is becoming more and more popular in various types of media: you can attend a number of e-commerce seminars and conferences, read blogs or watch videos giving insights or advice on selling online/having an online shop. It's also noticeable that many physical stores are making their way into the online world. No-one would argue that having an online shop is not profitable nor popular, but many are still struggling to figure out the best way to start an online shop. So, we’d like to discuss 5 main factors which you should consider before you start selling online.

Nowadays there is a vast variety of e-commerce platforms. Before choosing the right platform, it is advisable to make sure that the platform is easy to use. That way your job of managing the store will become simpler and more effective. Also, it is a must to check if the platform can be optimised for mobile. More than 60% of online searches are made using mobile devices, so if your online shop is not suitable to use on a smartphone, you will lose potential buyers.

If this decision seems difficult at first, you can try renting an online shop. You will be able to try different platforms without serious commitment and once you feel ready you can create your own e-commerce website.

This decision is probably one of the hardest. You can try to find a new exciting niche in the market and offer your original product. However, in order to succeed you have to constantly keep track of the newest trends in the market (local or international) and pick the best time to get started. We recommend avoid entering markets with product/service overflow because you will face more intense competition and it will be rather difficult to establish yourself in an already overfilled market.

Alternatively, you can try selling your hand-made products, for example, handicrafts or unique desserts. A modern buyer usually looks for authenticity and high-quality products, so if you decide to sell your hand-made products, you will have an advantage over your competitors. The buyer will be able to see a real human behind your product, making your brand more trustworthy and helping you please a modern buyer with endless options.

There are still some people who view shopping online as something risky and tend to shop the old-fashioned way. Because of that, you have to do everything possible to enhance the security on your e-commerce website. Not only does poor website security scare potential buyers, but it can also cause serious damage to you as an e-shop owner. If you don’t make your e-commerce website as secure as possible, you put all the shared data at risk (credit/debit card data, addresses, etc.) One of the most important security measures is an SSL certificate, which helps to transmit all the information in a secure manner. If you’d like to accept credit/debit card payments, it is a must to install an SSL certificate.

Another undoubtedly important aspect of any e-business is the design. High-quality, modern design of a website will attract more attention and will make potential buyers trust your brand more. However, the overall design of the website is not the only thing that matters. Pay extra attention to the pictures of the products – they should be exceptionally high-quality and show how the product looks in real life. Considering the type of products that you sell, you can also think about including short 360-degree videos (it works incredibly well for clothing, footwear, etc.)

If you want to turn your website visitors into real buyers, make sure your website is user-friendly. Buyers will be unsatisfied if they are unable to find basic functions, such as a search bar or filters. People tend to get impatient when searching/buying, so a slow and ineffective website is likely to be abandoned.

Choosing the right payment method makes the whole payment process fast and effective. You should use payment methods that are popular in your area or market. Also, check which payment methods can be integrated into your e-commerce payment gateway. If your business type requires pasikartojantys mokėjimai, make sure to select a payment platform with this feature. When planning to sell internationally, it is very recommendable to integrate local payment methods to appease consumers from all around the world.

Having completed these five main steps, you will have a strong foundation for future success of your online store. Once you secure a strong start, it will be easier to deal with further challenges.

A Mokesčių grąžinimas occurs when a cardholder contacts their card issuing bank and claims that a particular transaction on their bank statement is not valid. The aim of the cardholder is to receive their money back. There are several reasons why a cardholder may file a dispute, and they are discussed in a separate article, so check it out as well.

This article focuses on the chargeback process and the possible outcomes, so let’s look at it in detail.

Every step in the chargeback process has its set time frames. Even though the merchant should act as quickly as possible, the investigation may take a longer period of time. It should also be noted that a merchant may receive a chargeback even if the transaction was made several months ago. So, be always prepared to take risks and learn how to prevent chargebacks from happening.

Make sure to keep in touch with your payment service provider during the chargeback process and provide all the essential information about the disputed order.

Borders are no longer an obstacle when it comes to reaching your customers, but the same can’t always be said for payments.

Whether you're a SaaS provider expanding to new markets, an e-commerce store shipping worldwide or a B2B platform enabling international transactions, navigating global payment processing can be complex and challenging without the right tools and support. But, don’t worry, that’s where we come in!

In this blog, we’ll explore the key challenges businesses face when managing international transactions, currency conversions and regional regulations. And, most importantly, how to overcome them with the right strategy, technology and processing solutions, including the right pasauliniai mokėjimo vartai.

Kas šiame straipsnyje:

Let’s begin with the key pain points that go hand-in-hand with global payment processing:

Not all regions share the same level of maturity and reliability in their payment infrastructure. In some regions, large numbers of people are still unbanked. In others, security rules, fraud risk triggers and the systems used, like local bank rails versus global networks, can differ entirely.

These differences can make payment processing feel disjointed, leading to more failed transactions, longer settlement times and operational difficulties.

Kai kalbama apie accepting global payments, if you use international acquirers, then the transaction may get flagged or declined by the local banks. Why? Because the bank might see the transaction as suspicious or outside its usual risk parameters. Therefore, no local presence can be detrimental to your acceptance rates.

Even when the payment does go through, getting the money isn’t always instant. Settling funds across countries can take several days, and in that time, you’re often at the mercy of fluctuating exchange rates or delays from intermediary banks. On top of that, each step along the way might incur a fee.

When it comes to cross-border payments, fraud risk goes up and approval rates often go down. That’s just the reality of dealing with international transactions. Banks tend to be more cautious when they see a payment coming from another country, especially if it doesn’t align with the customer’s typical behaviour.

Two common triggers are:

Accepting payments in multiple currencies is a smart move if you’re looking to grow globally. It makes things easier for your customers and helps boost conversions. But it can bring even more challenges.

Exchange rates fluctuate constantly, and if there’s a delay between when a transaction happens and when the funds settle, that difference can quietly chip away at your margins. On top of that, some payment providers add hidden markups to their FX rates, so what looks like a standard transaction fee can actually cost more than you’d expect.

Every country has its own payment rules; ignoring them can shut your business out of lucrative markets. Here are the main regulations you need to consider:

Navigating the complexities of global payments isn’t just about understanding the challenges. It’s about finding the right systems and partner to provide the best global payment processing solutions to handle these challenges.