"Cardinity" dabar yra dalis

Nors šis mokėjimo būdas anaiptol nėra naujas - jis plačiai naudojamas svetingumo industrijoje, vis labiau populiarėja jo naudojimas kitose pramonės šakose. Taip yra todėl, kad vis dažniau stengiamasi pagerinti klientų patirtį mažinant bet kokią trintį prie kasos.

Apžvelkime mokėjimo nuorodos naudą ir tai, kaip ji buvo išplėtota, kad ją būtų galima naudoti įvairiais būdais.

Mokėti pagal nuorodą, taip pat žinomas kaipmokėjimo prašymas"., tai greitas ir paprastas būdas siųsti savo klientams patogų ir saugų būdą atlikti mokėjimą. Šis mokėjimo tipas priskiriamas kontekstinei prekybai.

Kas tai? Tai iš esmės yra stumiamasis mokėjimų priėmimo būdas, kuris organiškai įdiegtas į kasdienę vartotojo veiklą. Pavyzdžiui, jei klientas naršo "Instagram" ir pamato norimą prekę, jis gali ją įsigyti ten pat ir tada programėlėje.

Taigi, naudojant mokėjimo nuorodas, mokėjimą galima atlikti arba tuo metu, kai kalbama telefonu su pardavėju, bet per savo įrenginį, užuot pranešus konsultantui mokėjimo duomenis, arba savo laiku, kai tai natūraliai dera su kasdienėmis užduotimis.

Vienas didžiausių mokėjimo pagal nuorodą privalumų yra tai, kad nebūtinai reikia turėti svetainę, todėl tai idealus sprendimas visoms įmonėms.

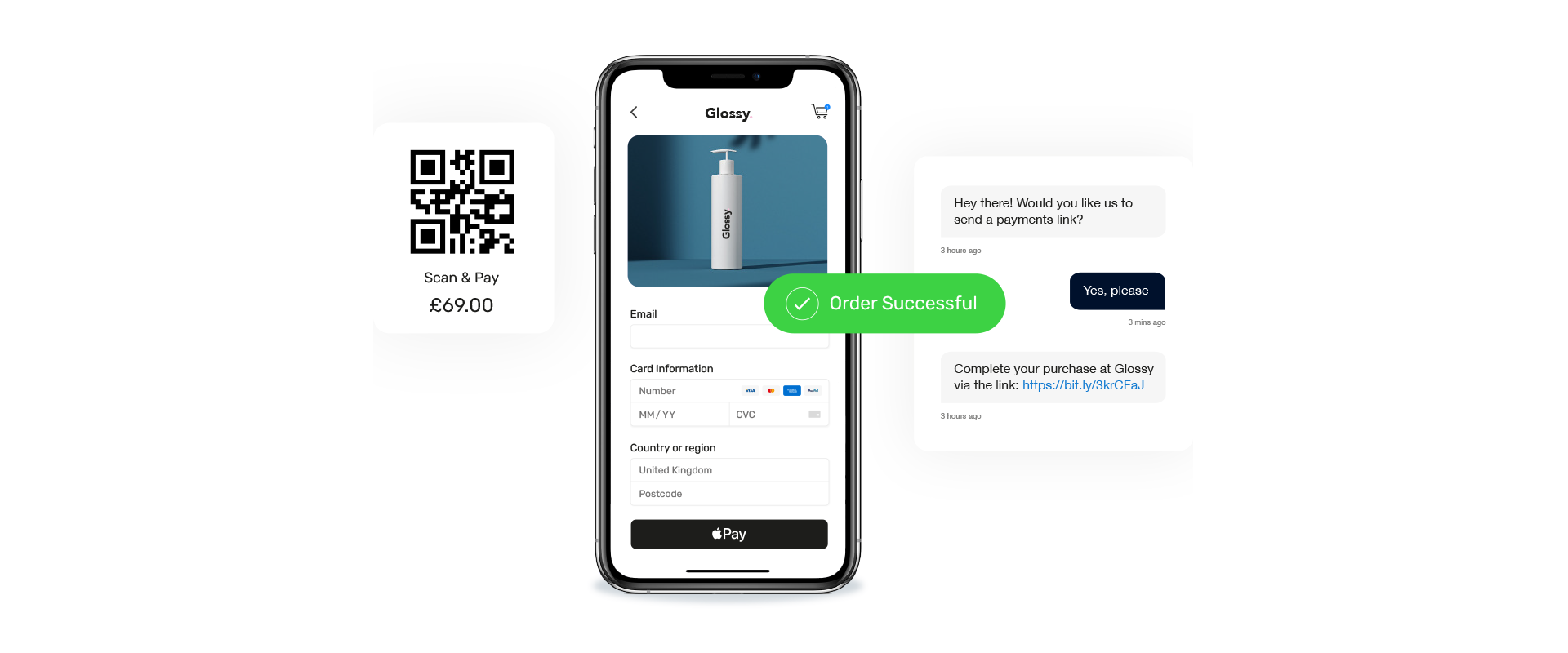

Nors galite pritaikyti mokėjimo nuorodos rodymo būdą, pagrindinė jos funkcija - užtikrinti gerą klientų patirtį. Siekiant įtraukti klientą tik tada, kai tai būtina, mokėjimo prašymo schemose naudojami pritaikyti mokėjimo puslapiai ir unikalūs nuorodų kodai, kuriuose vartotojas turi tiesiog patvirtinti sumą, kurią nori sumokėti. Prekės ir kiekiai jau paskirstyti, o kiti kintamieji, pavyzdžiui, pristatymas, išspręsti dar prieš klientui pradedant mokėjimo kelionę.

Duomenys iš kliento įrenginio bus perduoti prekybininkui per mokėjimo nuorodą, o klientas gaus realiuoju laiku patvirtinimą po to, kai atliekamas mokėjimas. Patogiau nebūna!

Tais atvejais, kai klientas dar turi užsiregistruoti, jo duomenys taip pat išlieka palyginti nesudėtingi. Dažniausiai naudojant įrenginio automatinio užpildymo funkcijas per "Apple Pay" arba "Google Pay", procesas yra greitas ir simbolinis, paruoštas naudoti vėliau.

Pagrindinis privalumas, kuriuo pasižymi mokėjimas pagal nuorodą, yra tai, kad komercija pasiekia žmones, o ne žmonės - komerciją, nepriklausomai nuo konteksto. Galimybė padidinti pardavimus ir atverti prekybininkams pajamų kanalus - mokėjimas pagal nuorodas daro stebuklus, nes padeda išlaikyti kliento kelionę iki galo, taip pat ir nuolatinio atsiskaitymo mokėjimo modelį.

Kadangi galite pritaikyti mokėjimo nuorodas ir jas galima naudoti tiek vienkartiniams, tiek periodiniams mokėjimams, jas galima naudoti įvairiose programose, pvz:

Vienas didžiausių rūpesčių, susijusių su pokalbių robotais, ypač klientų aptarnavimo srityje, yra dalijimasis slaptais duomenimis. Naudodami mokėjimo nuorodas, klientų aptarnavimo agentai arba automatizuotos sistemos gali saugiai laikytis PCI DSS standartų ir kartu palaikyti neformalų ryšį su klientais.

Keičiantis atvirosios bankininkystės taisyklėms, mokėjimo nuorodas taip pat galima naudoti tarpusavio susirašinėjimo svetainėse, kad nebūtų dalijamasi banko duomenimis. Taigi, jei kyla abejonių dėl mokėjimo nuorodomis saugumo, galite būti tikri, kad jos yra saugesnės nei tradiciniai metodai.

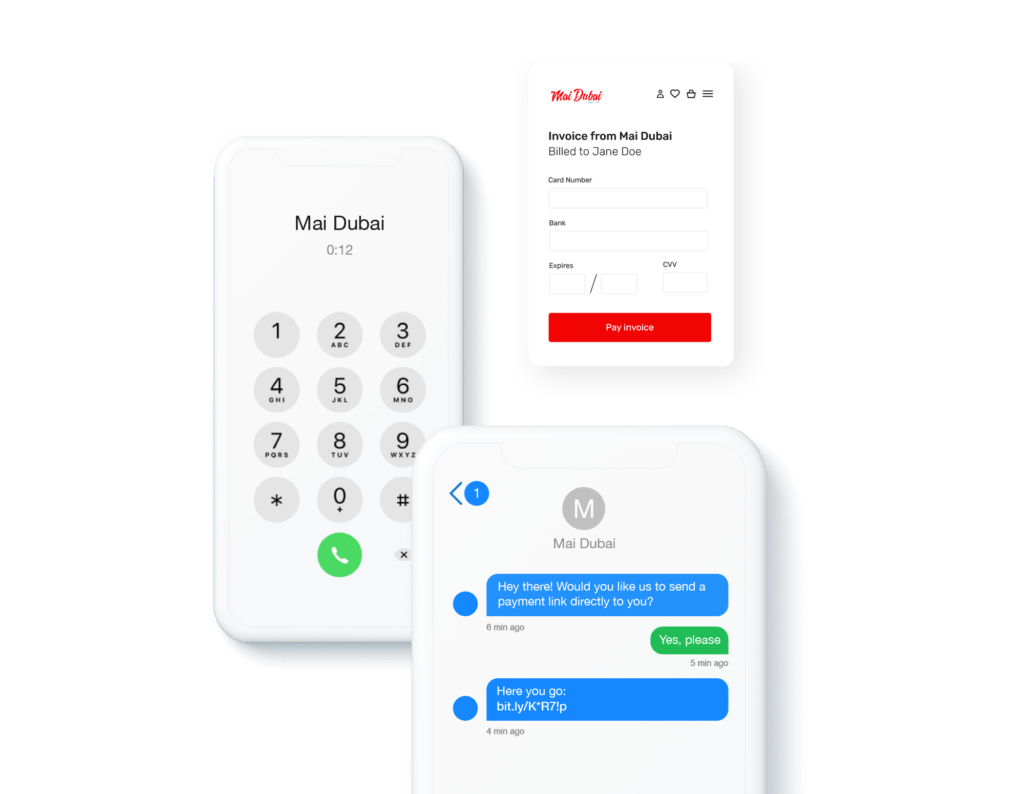

Labiausiai paplitusi mokėjimo forma - mokėjimas SMS žinute. SMS nuorodos plačiai naudojamos svetingumo sektoriuje. Dažnai kliento prašoma patvirtinti susitikimą ar užsakymą, o tai padaręs prekybininkas galės iš jo paimti mokestį vėliau.

Panašiuose scenarijuose yra daugybė galimybių užtikrinti sklandžią klientų patirtį. Pavyzdžiui, pora galėtų internetu rezervuoti maistą ir tuo pačiu metu užpildyti sąskaitos informaciją. Tuomet jie gali mėgautis maistu, o po to tiesiog patvirtinti mokėjimą SMS žinute.

Arba jūsų klientas dažnai lankosi kirpykloje, todėl jo atsiskaitymo informacija jau yra įrašyta. Jie išeina iš salono, tik nuorodoje turi patvirtinti norimą sumokėti sumą. Taip paprasta ir patogu.

Veikia panašiai kaip SMS, nes 45% žmonių Atviras "apleisto krepšelio el. laiškai, el. pašto mokėjimo nuorodos paprastai naudojamos siekiant konvertuoti visose elektroninės prekybos įmonėse. Naudojant nuorodą, klientas gali būti nukreiptas tiesiai į kasą, kartais su nuolaidos paskata, kad sumažėtų pasaulinis krepšelio palikimo rodiklis, kuris visuose įrenginiuose siekia daugiau nei 75%.

Kiti naudojimo atvejai apima sąskaitų faktūrų apmokėjimo sąsajas, nes B2C skaitmeninės sąskaitos faktūros iki 2024 m. turėtų išaugti iki 27,7 mlrd.

Mokėjimo nuorodos, kurios socialiniuose kanaluose rodomos ne taip akivaizdžiai kaip kiti mūsų naudojimo atvejai, dažnai yra užmaskuotos kaip naudotojo sąsajos (UI) dalis. Jos rodomos bakstelėjus nuotrauką "Instagram" feisbuko kanale, kur galima pereiti prie mokėjimo etapo arba sumokėti naudojant numatytuosius telefono mokėjimo nustatymus net neišeinant iš programėlės.

Tai, ko gero, yra naujausias kontekstinės komercijos naudojimo atvejis, nes 55% nutrauktų sandorių vien dėl pirkimų socialinėje žiniasklaidoje. Nustatyta, kad klientai atsisakė pirkimo susidūrę su per daug žingsnių po šuolio socialiniame kontaktiniame taške.

Mokėjimo nuorodos paprastai naudojamos pasikartojantys atsiskaitymai modelį, kad būtų galima ne tik užregistruoti pradinį mokėjimą, bet ir toliau leisti atlikti mokėjimus kas savaitę, mėnesį ar metus. Taikant vėlesnio mokėjimo schemas, pavyzdžiui, "Klarna slice-it", klientui paprastai el. paštu siunčiama mokėjimo nuoroda, pagal kurią jis gali atlikti mokėjimą. Prekybininkai taip pat gali rankiniu būdu pakartotinai siųsti mokėjimo nuorodas kaip priminimo protokolo dalį, kad būtų išvengta įsiskolinimų tokiuose sektoriuose kaip nemokumo pramonė, todėl tiek prekybininkui, tiek klientui daug lengviau valdyti mokėjimus.

Mokėjimo nuorodos, kaip ir pokalbių robotai, yra vienas populiariausių būdų, kaip klientų aptarnavimo agentai gali priimti mokėjimus telefonu, neįvesdami jų į virtualų terminalą. PCI SSC duomenimis, vidutinis duomenų saugumo pažeidimas kainuoja 3,2 mln. svarų sterlingų. Panaikinus būtinybę skaityti kortelės duomenis telefonu, sumažėja prekybininko atsakomybė, todėl tai daug saugiau ir patogiau visiems dalyviams.

Be paprastumo ir patogumo, saugumas yra didelis privalumas mokant pagal nuorodas. Pašalinus rankiniu būdu (t. y. telefonu) renkamų asmens duomenų riziką, tikimybė, kad bus pažeisti duomenys, yra daug mažesnė.

"Nomupay" mokėjimo pagal nuorodą paslaugos atitinka aukščiausią PCI DSS atitikties lygį, taip pat pritaikytas sukčiavimo priemones, todėl galite būti tikri, kad jūsų mokėjimai yra saugiose rankose.

Prekybininkai taip pat turi papildomą garantiją, kad galės priimti mokėjimus daugeliu tradicinių ir alternatyvių mokėjimo būdų, įskaitant "Apple Pay" ir "Google Pay", todėl galėsite naudotis išties daugiakanaliu mokėjimu.

Šiais laikais vartotojai tikisi greito ir patogaus mokėjimo, o mokėjimo nuorodos būtent tai ir gali pasiūlyti. Nesudėtinga apsipirkimo patirtis su minimaliu žingsnių skaičiumi ir galimybe mokėti, kaip ir kada jie nori, bus labai patraukli jūsų klientams.

Daug naudos gauna ir prekybininkas. Naudodamiesi "Nomupay" platforma "Unified Platform", galite kurti, siųsti ir stebėti mokėjimo nuorodas vienoje vietoje. O dėl realiuoju laiku atnaujinamų duomenų, kai mokėjimas buvo atliktas, jų valdymas reikalauja minimalių pastangų.

Kaip matote, yra labai daug mokėjimo pagal nuorodas privalumai. Jei norite sužinoti daugiau arba pradėti priimti mokėjimą pagal nuorodas, susisiekite su mumis.