"Cardinity" dabar yra dalis

Tarpbankiniai mokesčiai gali būti painūs, tačiau jie daro įtaką visoms įmonėms, kurios priima mokėjimus kortelėmis, todėl svarbu suprasti, kas tai yra, kaip jie apskaičiuojami ir kodėl turite juos mokėti.

Perskaitę šį tinklaraštį būsite informuoti ir geriau suprasite, kokius mokesčius mokate.

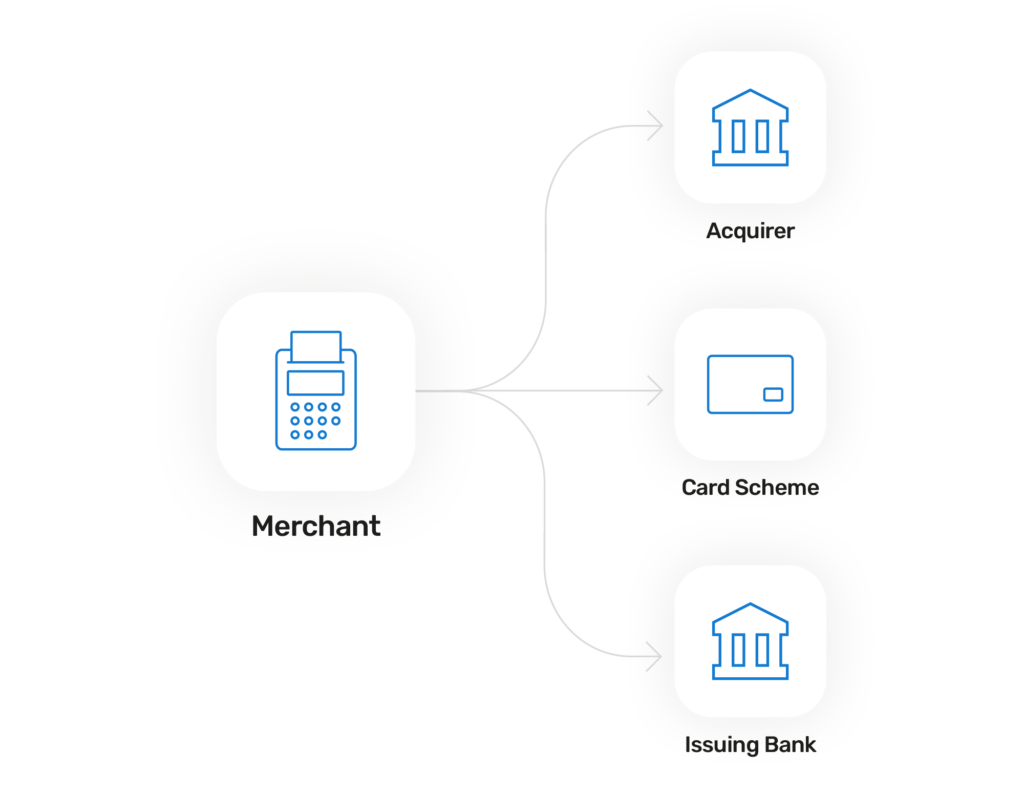

Kai klientas, naudodamasis kredito ar debeto kortele, ką nors įsigyja jūsų įmonėje, nedidelė operacijos procentinė dalis bus naudojama kaip mokestis bankui emitentui (kliento bankui). Šis mokestis vadinamas tarpbankiniu mokesčiu. Jie gali padengti:

Tarpbankiniai mokesčiai - ne vieninteliai mokesčiai, apie kuriuos reikia žinoti. Taip pat yra įsigyjančiojo asmens antkainio mokesčiai ir kortelių schemos mokesčiai. Palyginimui pateikiame trumpą visų trijų apdorojimo mokesčių apžvalgą:

Verta žinoti:

Iš trijų mokesčių didžiausią dalį paprastai sudaro tarpbankiniai mokesčiai, kurie, kaip apskaičiuota, sudaro apie 70-90% visų mokesčių. Nesijaudinkite dėl to, kad reikia sekti tris skirtingus mokesčius, nes jie visi yra tarpbankinės ++ kainų struktūros dalis. Įdomu, ką reiškia ++? Na, tai tik nuoroda į įsigyjančio asmens antkainio mokestį ir kortelės schemos mokestis.

Jums gali kilti klausimas, kodėl šie mokesčiai yra būtini. Na, jei bankas emitentas klientui nepateikia mokėjimo formos, t. y. kortelės, ir neatlieka tam tikrų patikrinimų, kad nustatytų, ar priimti, ar atmesti mokėjimą, o mokėjimo paslaugų teikėjas nepateikia mokėjimo vartai ir mokėjimo būdai, pvz. kortelių skaitytuvas, sandoris būtų neįmanomas. Taigi, jie pasiima nedidelį mokestį, kad galėtų ir toliau teikti prekiautojui paramą ir programinę įrangą, reikalingą sėkmingam verslui.

Be to, kai kalbama apie kredito korteles, jas išduodantys bankai iš tikrųjų rizikuoja patys. Jie padengia šią riziką imdami mokestį iš prekybininko.

Galima manyti, kad įkainius nustatys bankas emitentas, nes jis gauna mokesčius, ar ne? Klystate. Iš tikrųjų juos nustato kortelių schemos.

Jie nebus vienodi kiekvienam prekybininkui, nes priklauso nuo regiono ir naudojamos kortelių schemos, taip pat nuo daugelio kitų priežasčių, kurias aptarsime vėliau. Vidutiniškai jos svyruoja nuo tarp 0,3-0,4% Europos sandoriams arba gerokai didesnis - 2% Jungtinėse Valstijose.

Mokesčiai taip pat nėra iškalti akmenyje ir yra reguliariai atnaujinami. Pavyzdžiui, tiek "Visa", tiek "Mastercard" keičia ir skelbia naujus įkainius kiekvieną balandį ir spalį. Todėl verta nuolat sekti naujausius įkainius kortelių tinklų svetainėse, kad žinotumėte, kiek reikės mokėti.

Štai dvi populiariausios kortelių schemos:

Mokesčio kaina taip pat gali kisti dėl įvairių sandorių veiksnių. Toliau pateikiami įvairūs scenarijai, kurie gali turėti įtakos tarpbankinio mokesčio apskaičiavimui:

Kaip matote, tarpbankiniam mokesčiui įtakos gali turėti daugybė veiksnių, todėl nė vienai įmonei nebus taikomas visiškai vienodas mokestis.

Kad būtų dar painiau, prisijungę prie mokėjimo paslaugų teikėjo gausite ne tik vieną kainodaros modelį. Alternatyva interchange++ kainodarai yra mišri kainodara. Tačiau koks skirtumas tarp jų? Panagrinėkime tarpbankinių mokėjimų kainos ir mišrios kainos privalumus.

Didesnės įmonės arba įmonės, kurios veikia jau kurį laiką ir supranta mokesčius, dažniau renkasi šią galimybę, nes sužinosite tikrąją mokėjimų kainą.

Nors mišriąsias yra daug paprasčiau suprasti, kartais jos gali kainuoti brangiau nei "interchange++".

Norite sužinoti daugiau? Tuomet apsilankykite mūsų tinklaraštį apie tarpbankinę kainodarą ir mišrią kainodarą.

Sunku patikėti, kad tarpbankiniai mokesčiai ne visada buvo reguliuojami. Dėl to kildavo ginčų, įskaitant tai, kad didelės įmonės galėjo pasinaudoti savo įtaka ir išsiderėti mažesnius įkainius, o mažesnės įmonės turėjo mokėti visą sumą.

Laimei, visame pasaulyje padaryta pažanga siekiant geriau reguliuoti tarpbankinius mokesčius, įskaitant mokesčių viršutinių ribų nustatymą ir griežtesnes jų vykdymo užtikrinimo taisykles.

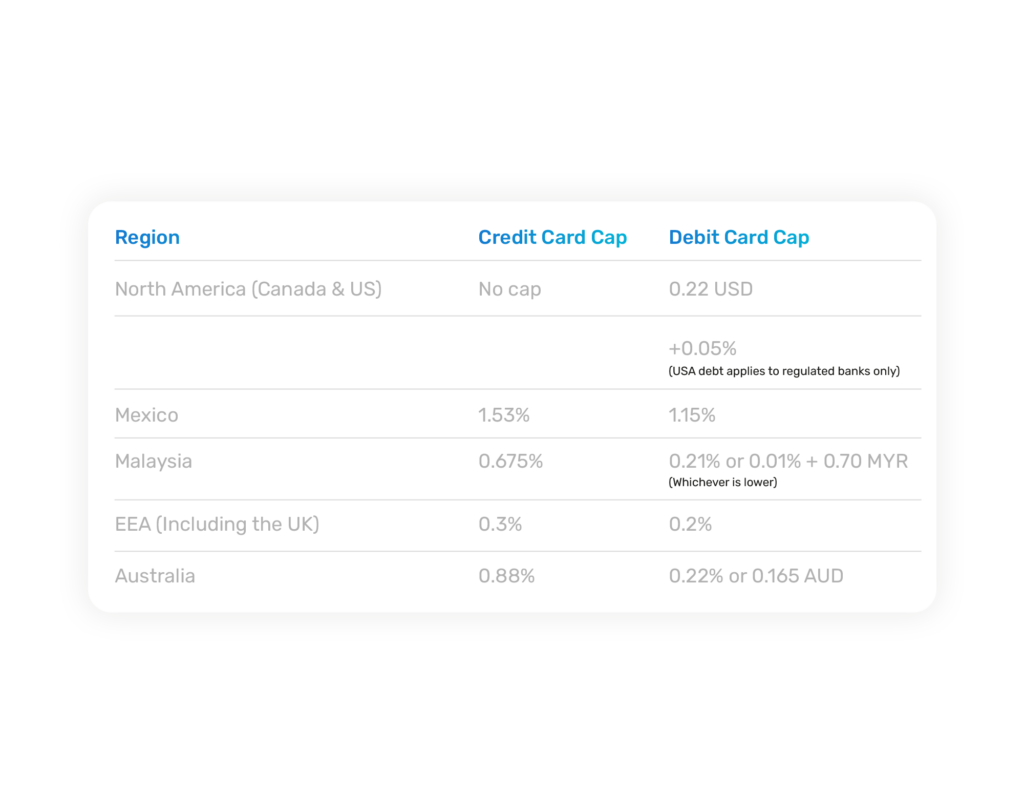

Pasauliniai tarpbankiniai mokesčiai, įskaitant mokesčius Europoje, JAV, Kanadoje ir Indijoje, gali būti gana skirtingi, tačiau vidutiniškai mokestis yra maždaug 0,99%.

Rašant šį dokumentą, įvairiuose regionuose nustatytos vidutinės kredito kortelių ir debeto debeto operacijų viršutinės ribos. Tačiau nepamirškite, kad jos keičiasi kas dvejus metus, todėl būtinai naudokitės aukščiau pateiktomis nuorodomis, kad sužinotumėte tiksliausius tarifus.

Tai gali būti tik vidurkiai, tačiau reikia nepamiršti kai kurių išimčių:

"Brexit" paveikė daugelį verslo sričių, tarp jų ir tarpbankinius mokesčius. Iš pradžių Jungtinės Karalystės vyriausybė nusprendė laikytis ES reglamento dėl šių mokesčių, nustatydama 0,2% (debeto) ir 0,3% (kredito) viršutines ribas, ir nuo to laiko šalies viduje nedaug kas pasikeitė.

Tačiau 2021 m. spalio mėn. "Mastercard" ir "Visa" peržiūrėjo tarpbankinius mokesčius už tarpvalstybines operacijas tarp JK ir EEE. Dėl to padidėjo JK įmonių išlaidos. Dabar jos turi mokėti tarpregioninius apribotus vartotojų tarifus. Tačiau abiejų kortelių tinklų veiksmai šiek tiek skiriasi.

"Mastercard" atliko pakeitimus, kurie ypač paveikė kortele neatliekamas operacijas. Pakeitimai daro įtaką tik JK įmonėms, perkančioms prekes kituose regionuose. Tai neturi įtakos EEE įmonėms, kurios ir toliau gali pirkti iš EEE nepriklausančių šalių Jungtinėje Karalystėje pagal senus tarifus.

"Visa" paskelbė dar daugiau pakeitimų nei "Mastercard". Konkrečiau, "Visa" pakeitimai turės įtakos tarpregioninėms operacijoms, atliekamoms be kortelių, vartotojų pinigų grąžinimo operacijoms ir komercinėms operacijoms.

Priešingai nei "Mastercard", "Visa" reikalaus, kad EEE rinkos taip pat turėtų mokėti didesnius tarifus už sandorius su JK įmonėmis. Taigi, tai nebus tik vienpusė gatvė.

Nors yra tam tikrų skirtumų, šiuo metu tarifų pokyčiai yra vienodi. Tiek "Visa", tiek "Mastercard" debeto operacijoms taikomi tarpbankiniai mokesčiai padidėjo nuo 0,2% iki "Brexit" iki 1,15% po 2021 m. Kredito operacijų įkainiai dar labiau padidės - nuo 0,3% iki 1,5%

Tikimės, kad padėjome jums geriau suprasti tarpbankinius mokesčius. Tačiau jei vis dar nesate tikri ir jums reikia patarimų, kokia kainodaros struktūra tinka jūsų verslui, tuomet susisiekite su mumis. Mielai padėsime.