"Total Processing" dabar yra dalis

Nuolat besikeičiančioje finansų srityje tokioms įmonėms, kaip jūsų, labai svarbu būti informuotoms apie turimas priemones ir sistemas. Vienas iš svarbiausių pastarųjų metų pokyčių - perėjimas prie atvirosios bankininkystės. Tačiau ką tai reiškia jums ir kuo tai skiriasi nuo tradicinių mokėjimo būdų?

Prieš pradėdami, apibrėžkime kas yra atviroji bankininkystė ir ką turime omenyje kalbėdami apie tradicinius mokėjimo būdus.

Atviroji bankininkystė - tai naujausia finansų pasaulio naujovė. Ji supaprastina vartotojų lėšų siuntimo ir valdymo būdus, nes naudojama realaus laiko mokėjimų sistema, kai lėšos iš kliento sąskaitos tiesiogiai pervedamos į prekybininko sąskaitą. Taip pat naudojami bendri finansiniai duomenys su trečiosiomis šalimis, kad jie galėtų gauti asmenines rekomendacijas iš paslaugų, kuriomis naudojasi.

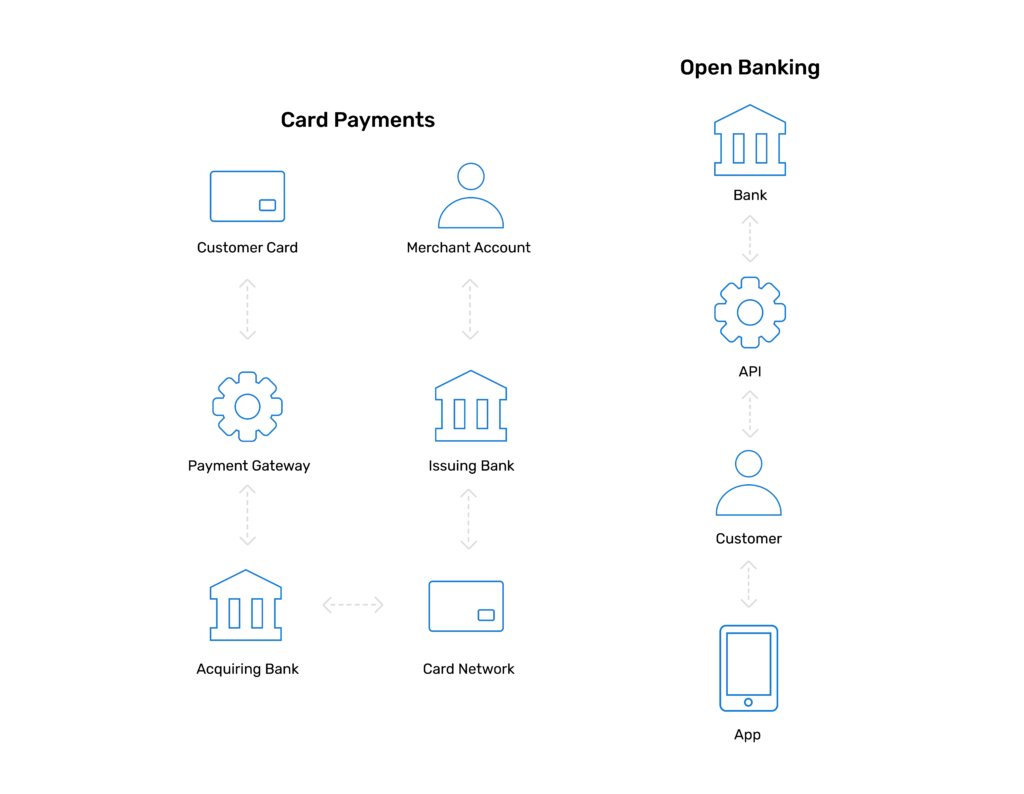

Tuo tarpu tradiciniai mokėjimo būdai, pavyzdžiui, mokėjimai kortelėmis, apima daugybę agentūrų, pavyzdžiui, kortelių tinklą, įsigyjančius bankus, mokėjimo vartų paslaugų teikėjus ir kt. Dažnai tai taip pat yra tik mokėjimas be jokių papildomos atvirosios bankininkystės paslaugos gali suteikti.

Apžvelkime pagrindines abiejų įrenginių galimybes ir jų skirtumus.

Tradiciniai mokėjimo būdai: Taikant tradicinius mokėjimo metodus, prieiga prie finansinių duomenų yra ribota. Visą informaciją turi kliento bankas, todėl kitoms finansų įstaigoms ar prekybininkams sunku prie jos prieiti.

Atviroji bankininkystė: Geriausia atvirosios bankininkystės dalis yra ta, kad ji leidžia trečiųjų šalių finansinių paslaugų teikėjams naudotis vartotojo finansiniais duomenimis (žinoma, gavus jo leidimą). Tai reiškia, kad įvairios programėlės ir paslaugos realiuoju laiku gauna informaciją apie jų finansinę būklę ir padeda jiems priimti informacija pagrįstus sprendimus.

Tradiciniai mokėjimo būdai: Tradiciniais mokėjimo būdais atliekamos operacijos gali būti atliekamos lėtai ir dėl papildomų mokesčių, įskaitant schemos mokesčius, gali padidėti išlaidos. Be to, tai gali būti ne vartotojo pageidaujamas mokėjimo būdas, todėl jis gali būti mažiau patogus.

Atviroji bankininkystė: Naudojant atvirąją bankininkystę operacijos gali būti atliekamos greičiau ir ekonomiškiau. Naudojant API (taikomųjų programų sąsajas) galima sklandžiai integruoti įvairias finansines sistemas, todėl sandoriai tampa greitesni ir efektyvesni.

Tradiciniai mokėjimo būdai: Šie metodai gali atsilikti diegiant naujas technologijas ir teikiant individualizuotas paslaugas. Siūlomas paslaugas paprastai diktuoja finansų įstaiga.

Atviroji bankininkystė: Atviroji bankininkystė graži tuo, kad ji gali skatinti inovacijas. Trečiųjų šalių kūrėjai gali kurti konkrečiai kliento poreikius atitinkančias taikomąsias programas, siūlydami tokį pritaikymo ir naujovių lygį, kuriam tradiciniai metodai dažnai sunkiai prilygsta.

Tradiciniai mokėjimo būdai: Tradiciniai mokėjimo būdai įgyvendina patikimas saugumo priemones, įskaitant stiprus kliento autentiškumo patvirtinimas (SCA). pavyzdžiui, PIN kodą ar veido atpažinimo funkciją, tačiau sukčiavimo ir kibernetinių atakų grėsmė išlieka.

Atviroji bankininkystė: Saugumas yra svarbiausias atvirosios bankininkystės ekosistemos prioritetas. Vartotojas gali labiau kontroliuoti, kurios tarnybos gali naudotis jo finansiniais duomenimis, nes prieš dalijantis duomenimis jis turi duoti sutikimą, taip padidindamas bendrą saugumą.

Tradiciniai mokėjimo būdai: Tarpvalstybiniai sandoriai naudojant tradicinius metodus, gali būti pasitelkiami keli agentai, todėl užsitęsia dokumentų tvarkymo laikas ir didėja mokesčiai. Tačiau naudodamiesi vietinių įsigyjančiųjų įmonių paslaugomis, galite įveikti šiuos sunkumus ir padidinti patvirtinimo procentą.

Atviroji bankininkystė: Atviroji bankininkystė palengvina greitesnius ir ekonomiškesnius tarptautinius mokėjimus. Prieiga realiuoju laiku prie tarptautinių finansinių tinklų suteikia galimybę greitai ir saugiai atlikti operacijas, sumažinant sudėtingumą, susijusį su tradiciniais tarptautiniais mokėjimais.

Dabar apžvelkime populiariausius tradicinius mokėjimo būdus, palyginti su atvirąja bankininkyste.

Atliekant mokėjimus kortelėmis, reikia atlikti papildomą žingsnį, naudojant trečiosios šalies vartus ir kortelių tinklą, o tai padidina mokesčius, pailgina apdorojimo laiką ir kelia galimą saugumo riziką. Tačiau atliekant mokėjimus realiuoju laiku per atvirąją bankininkystę, operacijos atliekamos akimirksniu. Įmonės moka mažesnius mokesčius, palyginti su kreditinių kortelių apdorojimu, o pinigus gauna greičiau, nes jie patvirtinami iš karto.

Mokėjimai kortelėmis priimami visame pasaulyje, tačiau atviroji bankininkystė, kaip nauja inovacija, dar nėra visiškai pripažinta. Ne visos finansų įstaigos pritaikė šią mokėjimo technologiją, todėl vis dar labai svarbu, kad priimtumėte abi šias technologijas.

Tiesioginis debetas ir periodiniai mokėjimai yra labai populiarūs, kai reikia apmokėti mėnesines sąskaitas. Dėl automatinių funkcijų tai paprasta ir patogu.

Tačiau atviroji bankininkystė ateina su kintamais periodiniais mokėjimais (VRP). Abiem atvejais klientas turi patvirtinti pirmojo mokėjimo autentiškumą, todėl jie yra tokie pat saugūs kaip ir kiti.

Kadangi VRP yra naujas metodas, kurį kai kurioms finansų įstaigoms ir prekybininkams dar reikės įdiegti, vartotojai gali juo nepasitikėti taip stipriai, kaip seniai žinomu tiesioginio debeto būdu.

Nors atviroji bankininkystė turi daug privalumų ir manome, kad tai neabejotinai yra būdas, kurį turėtumėte apsvarstyti, vis dėlto svarbu pasiūlyti tradiciniai mokėjimo būdai taip pat. Naujoms technologijoms visiškai įsisavinti ir įgyti klientų pasitikėjimą reikia laiko, be to, žinoma, kiekvienas turi savo pasirinkimą, kurį metodą naudoti, todėl norint, kad klientai liktų patenkinti, būtina užtikrinti abu būdus.