Total Processing fa ora parte di

Nel 2016, in Europa, le attività fraudolente legate all'utilizzo delle carte di credito sono state pari a un enorme 1,8 miliardi di eurodi cui 73% provenienti da transazioni con carta non presente (CNP). Non c'è quindi da stupirsi che sia stato necessario fare qualcosa per risolvere il problema.

È qui che entra in gioco la Strong Customer Authentication (SCA). Ma cos'è e che impatto ha la SCA sulla vostra attività? Diamo un'occhiata...

L'autenticazione forte del cliente ha come unico scopo quello di rendere più sicuri i pagamenti. A tal fine, richiede al cliente informazioni aggiuntive quando cerca di effettuare un acquisto con una carta di debito o di credito.

Fa parte della Revised Payment Services Directive (PSD2), una serie di leggi e regolamenti per i servizi di pagamento nel Regno Unito, nell'UE e nel SEE, per ridurre i rischi di frode. rischio di frode per l'online e pagamenti contactless offline.

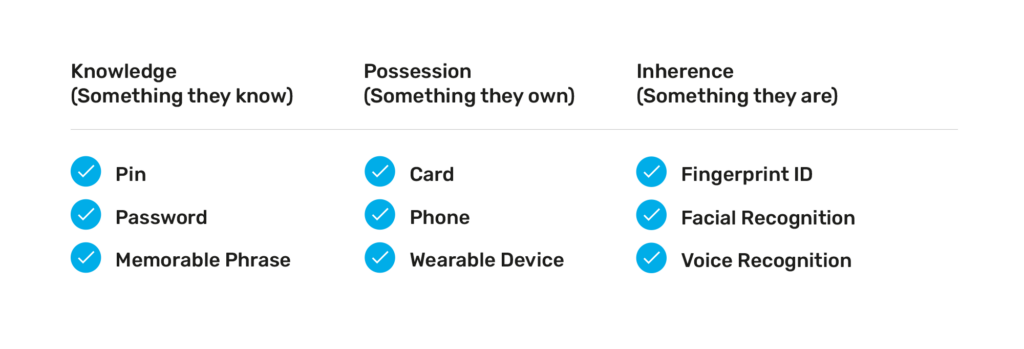

Esistono tre livelli di autenticazione: qualcosa che conoscono, qualcosa che possiedono e qualcosa che sono. Quando si effettua un acquisto, al cliente viene chiesto di fornirne due. Ma quali sono le informazioni effettivamente richieste? È più che probabile che ognuno di noi abbia fornito un'autenticazione in qualche momento senza nemmeno rendersene conto, ma diamo un'occhiata agli esempi principali.

L'SCA è richiesto quando un cliente utilizza la propria carta online o tramite un pagamento offline senza contatto; è classificato come un pagamento "iniziato dal cliente". I controlli sono necessari quando sia la banca del titolare della carta che quella dell'esercente hanno sede nello Spazio economico europeo (SEE). Quindi, se l'esercente si trova in America, ad esempio, non è necessario.

Se un'azienda non si conforma all'SCA, la Autorità di condotta finanziaria (FCA) potrebbe essere necessario intervenire per imporre un'azione. È quindi molto importante che la vostra azienda prenda sul serio questo aspetto.

L'SCA può essere implementato in vari modi, a seconda del metodo di pagamento. C'è l'ovvio PIN per i pagamenti con carta offline, ma per pagamenti con carta onlineil modo più comune è quello di applicare 3D Secure 2. Questo protocollo aggiunge un ulteriore livello di sicurezza, spesso tramite l'autenticazione a due fattori, ad esempio la password abituale del cliente e un codice di accesso unico inviato al suo dispositivo.

Metodi di pagamento alternativiCome Apple Pay, spesso dispongono già di un'autenticazione, ad esempio biometrica, come il riconoscimento facciale. Questa forma di autenticazione è usata così spesso al giorno d'oggi. Viene utilizzata anche solo per sbloccare uno smartphone, quindi molti consumatori non la considerano più un punto di attrito, ma solo una parte del processo.

Riuscite a immaginare di dover autenticare un pagamento ogni volta? Non sarete i soli a trovarlo piuttosto fastidioso. Ecco perché ci sono alcuni tipi di pagamenti che non devono sempre passare attraverso l'SCA. In ultima analisi, la decisione spetta alla banca, ma Nomupay può aiutarvi a mettere in atto richieste di esenzione se i controlli di sicurezza aggiuntivi non sembrano necessari, solo per migliorare il flusso per il cliente.

Tuttavia, per evitare che le esenzioni vengano rifiutate dalla banca, ogni transazione dovrà essere contrassegnata con il tipo di pagamento corretto.

Poiché la SCA è stata introdotta per ridurre il rischio di frode, non sorprende che le transazioni a basso rischio siano spesso le più frequenti. Tuttavia, esistono soglie di frode che il fornitore di pagamenti o la banca non possono superare per concederla:

Più basso è il valore di una transazione, più basso è il rischio, quindi non sorprenderà il fatto che ci sia un valore fisso per il quale è più probabile che SCA sia esente; questo valore è di 30 euro. Le transazioni al di sotto di questo valore possono essere completate fino a cinque volte prima che venga richiesto un qualche tipo di autenticazione, oppure se il valore totale delle transazioni precedenti raggiunge i 100 euro. La banca del titolare della carta terrà traccia del valore e dell'importo delle transazioni effettuate per determinare se è necessaria l'autenticazione.

Questa esenzione è potenzialmente quella a cui i vostri consumatori sono più abituati al giorno d'oggi, soprattutto con i pagamenti senza contatto. Il valore è aumentato negli ultimi anni a causa della pandemia COVID-19 per incoraggiare un maggior numero di pagamenti senza contatto. Attualmente, un consumatore può spendere 100 sterline per transazione senza dover passare per l'SCA. Tuttavia, quando il valore totale raggiunge le 300 sterline, vengono richiesti ulteriori controlli, ad esempio l'inserimento del PIN.

Netflix è l'esempio perfetto! Una volta che un cliente ha sottoscritto un abbonamento, o un altro Modello basato sulle ricorrenzee ha superato tutti i controlli del caso, finché il pagamento è lo stesso ogni mese, non ci saranno più requisiti SCA.

Analogamente ai pagamenti ricorrenti, una transazione avviata dall'esercente può saltare lo SCA una volta che il cliente ha superato l'autenticazione iniziale. Questo tipo di pagamento salva i dati della carta del cliente in modo che il pagamento possa essere effettuato a intervalli regolari, ma il valore può variare, come nel caso di una bolletta.

I clienti stessi hanno anche la possibilità di aggiungere un'azienda di loro fiducia a una whitelist. Così, se fanno regolarmente acquisti online da un determinato sito, non dovranno autenticare il pagamento ogni volta. Perfetto per i fanatici dello shopping che amano i buoni acquisti!

Anche le vendite telefoniche, note anche come ordini per posta e ordini telefonici, non richiedono l'SCA. Pertanto, se un cliente fornisce i dati della carta al telefono, non dovrebbe essere necessario autenticarlo prima. Tuttavia, va da sé che la comunicazione dei dati della carta al telefono deve sempre essere fatta con cautela.

Anche le transazioni B2B, come le spese per i dipendenti, possono essere esenti da SCA.

Sappiamo tutti che prevenire le frodi è molto importante: protegge sia il cliente che la vostra azienda. Ma ci sono ancora occasioni in cui può avere un impatto negativo.

Uno dei motivi principali per cui un consumatore può abbandonano il carrello è perché il pagina di cassa è troppo complicato. Se si aggiungono ulteriori controlli di sicurezza, si rischia di scoraggiare immediatamente i consumatori, soprattutto quelli che non sono abituati a fare acquisti online e che già non sono sicuri dei rischi per la sicurezza.

Quindi, cosa si può fare per evitare questa perdita di vendite?

Avete bisogno di informazioni specifiche sull'impatto dell'SCA sulla vostra azienda e su come implementarlo? Contattate oggi stesso i nostri esperti.