Total Processing fa ora parte di

I chargeback sono una parte inevitabile ma dannosa dell'attività commerciale e comprenderli è fondamentale per mantenere un utile sano e una reputazione positiva. In questo blog daremo un'occhiata alle domande più frequenti sull'argomento per capire cosa sono i chargeback e come si può navigare nelle acque spesso insidiose di queste dispute sulle transazioni.

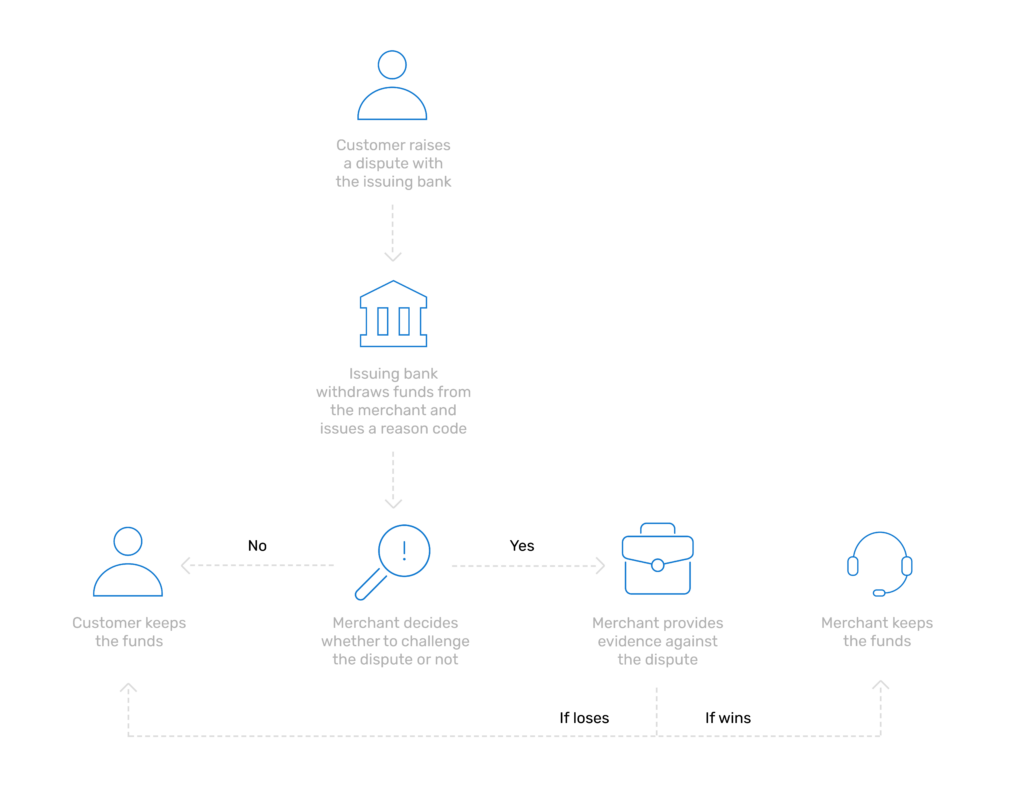

Un chargeback si verifica quando un cliente contesta una transazione con carta di credito e i fondi derivanti da tale transazione vengono restituiti al cliente. La responsabilità di dimostrare la legittimità della transazione ricade interamente sulle spalle dell'esercente. I chargeback possono verificarsi per vari motivi, tra cui frodi, errori di fatturazione, insoddisfazione del prodotto o transazioni non autorizzate.

I chargeback possono anche essere conosciuti come frode amichevole perché, il più delle volte, un cliente fa una richiesta di risarcimento senza alcun motivo legittimo (se non la rabbia e l'impazienza di riavere i propri soldi) e senza rendersi conto che si tratta di un tipo di frode. Detto questo, un studio ha scoperto che 23% dei consumatori hanno ammesso di aver contestato gli acquisti anche se hanno ricevuto l'articolo e sono rimasti soddisfatti!

Quando un cliente avvia un chargeback, l'emittente della sua carta indaga sul reclamo. In qualità di commercianti, siete tenuti a fornire prove a sostegno della validità della transazione.

Se non si riesce a farlo, si perde la vendita e si incorre potenzialmente in spese e penali per il chargeback. Non solo, ma un numero eccessivo di chargeback può comportare un aumento delle commissioni di elaborazione o, in casi gravi, la perdita della possibilità di accettare pagamenti con carta di credito.

I chargeback possono avere un impatto negativo sulla vostra attività. Hanno un impatto diretto sui vostri ricavi e, indirettamente, sulla vostra reputazione. Le spese e le penali associate ai chargeback possono accumularsi rapidamente, incidendo sulla vostra redditività. Un'elevata percentuale di chargeback può persino far scattare l'allarme presso il vostro processore di pagamento o la vostra banca acquirente.

Ecco perché è molto utile disporre di strumenti per ridurre al minimo i chargeback, come gli avvisi di chargeback.

Se ritenete che un chargeback sia stato avviato ingiustamente, avete il diritto di contestarlo. Raccogliete tutta la documentazione pertinente, come ricevute, prove di consegna, registrazioni di comunicazioni e qualsiasi altra prova a sostegno della legittimità della transazione. Presentate un caso convincente al vostro istituto di pagamento e preparatevi alla possibilità di un'azione legale. processo di arbitrato dei chargeback.

I chargeback delle carte di credito sono accompagnati da codici di motivazione che classificano la causa della controversia. Gli schemi di carte, come Visa e Mastercard, hanno i loro codici da conoscere, ma i codici comuni includono "transazione fraudolenta", "merce non conforme alla descrizione" e "servizi non resi". La comprensione di questi codici è fondamentale per affrontare le cause alla radice e adottare misure proattive per prevenire problemi ricorrenti.

La prevenzione è la migliore difesa contro i chargeback. Ecco alcune misure proattive che potete adottare:

I chargeback sono una sfida che tutti gli esercenti devono affrontare, ma possono essere gestiti e ridotti al minimo. Comprendendo come funzionano i chargeback, lavorando attivamente per prevenirli ed essendo pronti a contestare le richieste ingiuste, è possibile proteggere la vostra attività e mantenere una solida reputazione sul mercato. Quindi, quando si parla di chargeback, la conoscenza è il vostro miglior alleato.