Total Processing fa ora parte di

A quasi 12 settimane dal nostro 1° post per quanto riguarda il Coronavirus, abbiamo deciso di creare una "parte 2" per riflettere su come le cose sono cambiate da allora in relazione al supporto alle imprese nel Regno Unito.

Ci siamo ritrovati stanchi, e forse sopraffatti, dai numerosi aggiornamenti e dalle modifiche temporali apportate in parte 1 di questo post, la creazione della "parte 2" serve a riepilogare parte 1 all'ultimo aggiornamento, aggiungendo tutte le nuove informazioni che sono state diffuse dall'ultimo aggiornamento.

Per maggiore chiarezza, il governo britannico ha compilato un hub completo in cui è possibile reperire tutte le aree di supporto disponibili. qui.

Questo hub è stato pubblicato insieme al loro strumento di supportoche consente alle PMI di determinare quale sia il supporto a loro disposizione attraverso un piccolo questionario.

Mentre il governo britannico inizia il suo attenuazione graduale delle misure di bloccoVediamo quindi a che punto sono le attuali misure di sostegno e cosa è stato cambiato da marzo.

In una prima risposta al coronavirus, la Banca d'Inghilterra ha ridotto due volte i tassi d'interesse per generare capitale per il sostegno finanziario ai residenti e alle imprese britanniche; alla fine ha ridotto i tassi allo 0,1%.

Nel corso delle settimane di blocco, la Banca d'Inghilterra e gli enti accreditati hanno messo a disposizione numerosi prestiti e sovvenzioni. Oltre al sostegno alle piccole e medie imprese, è stata accolta un'ulteriore richiesta di supporto per le imprese individuali e per altri settori in difficoltà, attraverso vari sistemi di assistenza.

Come dettagliato in parte 1, il CBILS concede prestiti alle PMI attraverso più di 40 istituti di credito accreditati. Sebbene le PMI siano ancora 100% responsabili del rimborso del prestito, non vengono accettate garanzie personali per i prestiti inferiori a 250.000 sterline.

Le garanzie concesse per i prestiti che superano questo importo devono limitare i recuperi al 20% del saldo in essere.

I prestiti saranno rimborsati dal governo per i primi 12 mesi e sono rimborsabili in 6 anni fino a un limite di 5 milioni di sterline.

Lo schema è disponibile per le imprese con un fatturato inferiore a 45 milioni di sterline all'anno.

A prestito per microimprese possono essere accessibili entro 24 ore dall'approvazione. Con una garanzia governativa di 100% - rispetto alla garanzia di 80% fornita sui prestiti attraverso il CBILS - le PMI possono richiedere prestiti per un valore massimo di 50.000 sterline o 25% del loro fatturato. Il prestito minimo erogato sarà di 2.000 sterline, senza interessi o rimborsi dovuti nei primi 12 mesi.

Sono disponibili sovvenzioni di 10.000 sterline per le imprese dei settori dell'ospitalità e della vendita al dettaglio con un valore imponibile inferiore a 15.000 sterline.

Il governo si è impegnato a stanziare 1,25 miliardi di sterline per portare avanti l'innovazione attraverso le start-up che altrimenti sarebbero colpite dal coronavirus.

Le aziende possono accedere a un finanziamento compreso tra 125.000 e 5 milioni di sterline, che deve essere corrisposto da investitori privati, con conseguente partecipazione all'azienda in un secondo momento.

Inoltre, fino a settembre 2020, le start-up possono accedere ad altri 250 milioni di sterline in sovvenzioni attraverso il programma Fondo futuro.

Le aliquote commerciali sono state inizialmente ridotte del 100% fino al 2021 per i settori in base al loro valore imponibile. In seguito, questa riduzione è stata applicata a tutti i settori verticali, indipendentemente dal loro valore.

Il regime di sostegno al reddito dei lavoratori autonomi è stato messo a disposizione sia delle ditte individuali che delle società di persone attraverso un sussidio che permetteva di richiedere fino a 80% del proprio guadagno medio in un'unica soluzione.

Il pagamento che copriva uno stipendio di 3 mesi era tuttavia tassabile e accessibile solo se il richiedente aveva presentato una dichiarazione dei redditi nell'anno fiscale precedente.

I sussidi avevano un tetto massimo di 7500 sterline fino a quando il programma non è stato esteso, consentendo ai richiedenti di presentare una seconda e ultima domanda fino alla fine di agosto con un tetto massimo di 6.570 sterline.

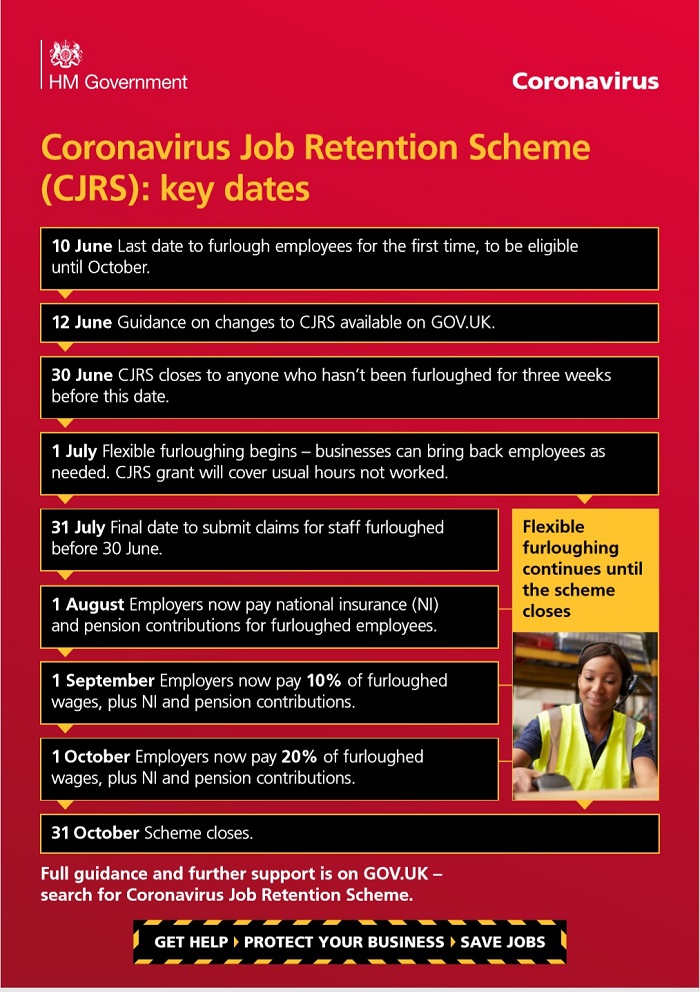

Forse, la più grande forma di sostegno offerta alle imprese nel Regno Unito è stata quella offerta ai dipendenti dell'azienda. Conosciuto come "furlough" o "furlough Schema di mantenimento del posto di lavoroIl governo pagherà ora l'80% degli stipendi di tutti i dipendenti che utilizzano il sistema PAYE, a condizione che siano stati sul libro paga dal 19 marzo.

Sebbene il salario fosse limitato a 2.500 sterline, il governo ha invitato i dipendenti a richiedere il credito universale se il loro stipendio era stato ridotto a causa del coronavirus.

Successivamente, il tasso standard del credito universale è stato aumentato di 20 sterline a settimana in risposta alla pandemia.

Il programma di mantenimento del posto di lavoro è stato prorogato fino al 31 ottobre. Tuttavia, le modifiche allo schema consentiranno ai datori di lavoro di riassumere i dipendenti a tempo parziale a partire dal 1° luglio.

Il regime prevede che i datori di lavoro paghino 5% dei salari dei dipendenti a partire da agosto (attribuendo i contributi per l'assicurazione nazionale e la pensione), passando poi a 10% a settembre e infine a 20% a ottobre.

Il cambiamento più importante nella normativa sull'indennità di malattia ha fatto sì che i dipendenti potessero richiedere l'indennità di malattia legale da giorno 1 di malattia o di autoisolamento, invece del quarto giorno. Inoltre, non è più richiesto un certificato di idoneità del medico di famiglia come elemento obbligatorio della richiesta.

Finora, 7,5 milioni di dipendenti di 1 milione di aziende sono stati protetti grazie alle misure di supporto del governo per il coronavirus.

I dati ufficiali dell'ONS ci permettono di capire come queste cifre cambino continuamente:

I dati più recenti rivelano inoltre che sono stati erogati più di 14 miliardi di sterline di prestiti a sostegno delle imprese a livello nazionale, tra cui 268.000 prestiti per microimprese (bounce back) facilmente accessibili, per un valore di 8,3 miliardi di sterline.

Inoltre, 359 milioni di sterline sono stati utilizzati attraverso il Coronavirus Large Business Interruption Loan Scheme, che offre un sostegno fino a 200 milioni di sterline per le imprese che hanno un fatturato superiore a 45 milioni di sterline all'anno.

Come fase 1 delle misure per alleggerire l'isolamento hanno iniziato, il Regno Unito ha iniziato ad applicare le pratiche "COVID secure" alle aziende a livello nazionale.

La fase più importante per gli affari arriverà probabilmente in Inghilterra il 15 giugno, quando tutti i negozi non essenziali potranno aprire; i parrucchieri seguiranno il 4 luglio.

Con la copertura del viso che il 15 giugno diventerà obbligatoria anche negli spazi essenziali e sui trasporti pubblici, spetta alle aziende utilizzare un ibrido di pratiche che forse diventerà una misura permanente nella società.

Sebbene ci siamo tutti abituati a non usare il contante, la conservazione dei consumatori sarà un'altra preoccupazione, in quanto la sicurezza pubblica non solo richiederà la preparazione delle aziende, ma anche che i consumatori agiscano meno d'impulso e predeterminino dove vogliono andare e cosa vogliono fare prima di uscire.

Sottolineando questa preoccupazione, Helen Dickinson, direttore generale dell'ente commerciale British Retail Consortium (BRC), ha aggiunto:

Ora che sappiamo quali negozi possono aprire e quando, i rivenditori possono iniziare a comunicare i loro piani con il personale e i clienti".

Utilizzando i dati delle proprie transazioni, Mastercard ha lanciato ShopOpenings.comper identificare se un negozio è aperto o meno.

Continuate a consultare tutti i nostri consigli sull'elaborazione, pronti ad aiutarvi in questo periodo:

Scoprite perché i pagamenti in abbonamento sono in aumento!

Utilizzate i servizi di pay by link!

Per saperne di più sulla lavorazione nel corso di COVID-19, consultate la prima parte e contattateci per saperne di più.