Total Processing fa ora parte di

In un panorama finanziario in continua evoluzione, è fondamentale per le aziende come la vostra rimanere informati sugli strumenti e i sistemi disponibili. Uno dei cambiamenti più importanti degli ultimi anni è il passaggio all'open banking. Ma cosa significa per voi e come si differenzia dai metodi di pagamento tradizionali?

Prima di iniziare, definiamo cos'è l'open banking e cosa intendiamo per metodi di pagamento tradizionali.

L'open banking è l'ultimo sviluppo nel mondo finanziario. Sta semplificando il modo in cui i consumatori inviano e gestiscono i loro fondi attraverso l'uso di pagamenti in tempo reale in cui i fondi vengono trasferiti direttamente dal conto del cliente all'esercente. Utilizza inoltre dati finanziari condivisi con terze parti, in modo che i consumatori possano ricevere raccomandazioni personalizzate dai servizi che utilizzano.

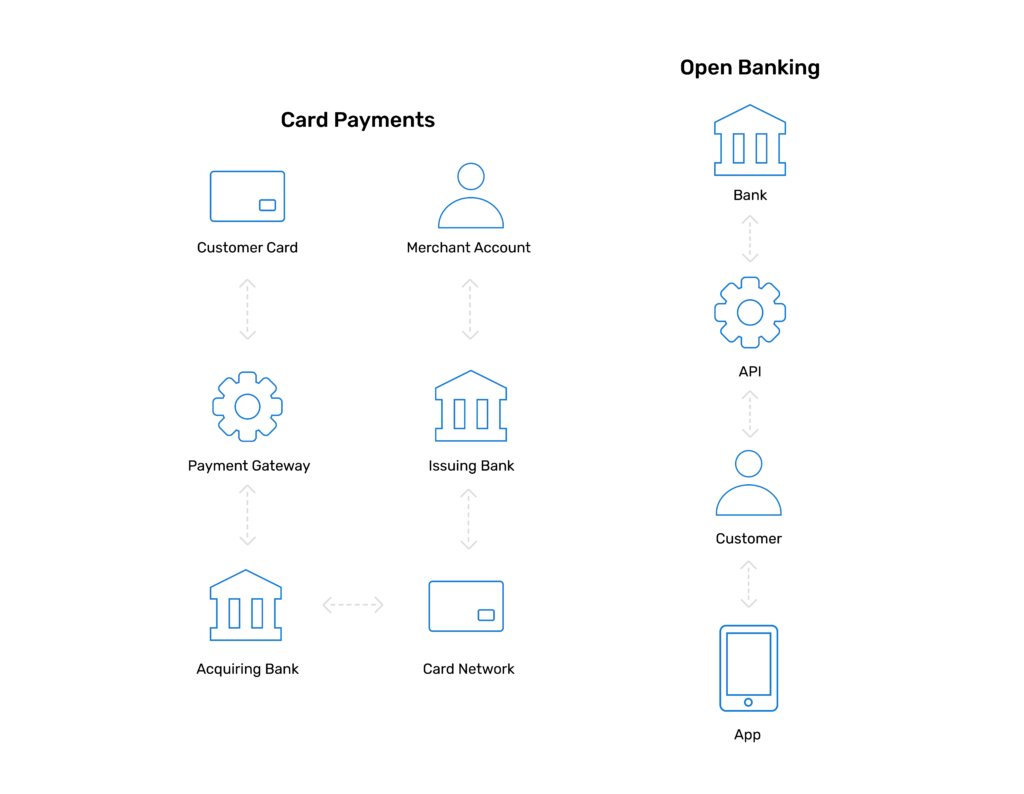

Mentre i metodi di pagamento tradizionali, come i pagamenti con carta, includono più agenzie come la rete di carte, le banche acquirenti e i fornitori di gateway di pagamento, ecc. Spesso si tratta solo di un pagamento, senza alcuna servizi aggiuntivi che l'open banking può fornire.

Vediamo le principali funzionalità di entrambi e le loro differenze.

Metodi di pagamento tradizionali: Nei metodi di pagamento tradizionali, l'accesso ai dati finanziari è limitato. La banca del cliente detiene tutte le informazioni, rendendo difficile l'accesso ad altri istituti finanziari o commercianti.

Open banking: L'aspetto migliore dell'open banking è che consente ai fornitori di servizi finanziari di terze parti di accedere ai dati finanziari dei consumatori (ovviamente con il loro permesso). Ciò significa che una serie di app e servizi possono avere una visione in tempo reale della salute finanziaria del consumatore, aiutandolo a prendere decisioni informate.

Metodi di pagamento tradizionali: Le transazioni effettuate con i metodi di pagamento tradizionali possono avere tempi di elaborazione lenti e costi maggiori dovuti a commissioni aggiuntive, tra cui le commissioni di sistema. Inoltre, possono non essere il metodo di pagamento preferito dal consumatore, il che li rende meno convenienti.

Open banking: Con l'open banking, le transazioni possono essere più rapide e convenienti. L'uso delle API (Application Programming Interfaces) consente una perfetta integrazione tra i diversi sistemi finanziari, rendendo le transazioni più rapide ed efficienti.

Metodi di pagamento tradizionali: Questi metodi possono essere in ritardo nell'adozione di nuove tecnologie e nell'offerta di servizi personalizzati. I servizi offerti sono tipicamente dettati dall'istituto finanziario.

Open banking: La bellezza dell'open banking risiede nella sua capacità di promuovere l'innovazione. Gli sviluppatori di terze parti possono creare applicazioni che rispondono specificamente alle esigenze dei clienti, offrendo un livello di personalizzazione e innovazione che i metodi tradizionali spesso faticano a raggiungere.

Metodi di pagamento tradizionali: I metodi di pagamento tradizionali implementano solide misure di sicurezza, tra cui autenticazione forte del cliente (SCA) come il PIN o il riconoscimento facciale, eppure la minaccia di frodi e attacchi informatici persiste.

Open banking: La sicurezza è una priorità assoluta nell'ecosistema bancario aperto. Il consumatore ha un maggiore controllo su quali servizi possono accedere ai suoi dati finanziari, perché deve dare il consenso prima di condividerli, migliorando la sicurezza generale.

Metodi di pagamento tradizionali: Transazioni transfrontaliere attraverso i metodi tradizionali può coinvolgere più agenti, con conseguenti tempi di elaborazione prolungati e commissioni più elevate. Con l'utilizzo di acquirer locali, invece, è possibile combattere queste difficoltà e aumentare il tasso di approvazione.

Open banking: L'open banking facilita i pagamenti transfrontalieri con maggiore velocità ed efficienza dei costi. L'accesso in tempo reale alle reti finanziarie internazionali consente transazioni rapide e sicure, riducendo le complessità associate ai pagamenti transfrontalieri tradizionali.

Diamo ora un'occhiata ai metodi di pagamento tradizionali più diffusi rispetto all'open banking.

Quando si effettuano pagamenti con le carte, è necessario un ulteriore passaggio che prevede l'utilizzo di un gateway di terze parti e della rete di carte, aggiungendo ulteriori commissioni, tempi di elaborazione più lunghi e potenziali rischi per la sicurezza. Con i pagamenti in tempo reale tramite open banking, invece, le transazioni vengono completate all'istante. Le aziende pagano meno commissioni rispetto all'elaborazione con carta di credito e ricevono il denaro più velocemente grazie alla conferma immediata.

I pagamenti con carta sono accettati in tutto il mondo, ma l'open banking, essendo una nuova innovazione, non è ancora arrivato. Non tutti gli istituti finanziari hanno adottato questa tecnologia di pagamento, quindi è ancora molto importante che accettiate entrambe.

Gli addebiti diretti e i pagamenti ricorrenti sono molto popolari quando si tratta di bollette mensili. La funzionalità automatizzata li rende facili e convenienti.

Tuttavia, l'open banking si sta facendo strada con i pagamenti ricorrenti variabili (VRP). Entrambi richiedono l'autenticazione del cliente al primo pagamento, rendendoli altrettanto sicuri.

Dal momento che il VRP è un metodo emergente e ancora da implementare per alcuni istituti finanziari e commercianti, i consumatori potrebbero non fidarsi tanto quanto il vecchio e fedele addebito diretto.

Sebbene i vantaggi dell'open banking siano numerosi e riteniamo che sia sicuramente un metodo da prendere in considerazione, è comunque importante offrire metodi di pagamento tradizionali anche. Le nuove tecnologie richiedono tempo per essere adottate appieno e guadagnare la fiducia dei clienti e, naturalmente, ognuno ha le proprie preferenze su quale metodo utilizzare, quindi fornire entrambi è fondamentale per mantenere i clienti soddisfatti.