Total Processing fa ora parte di

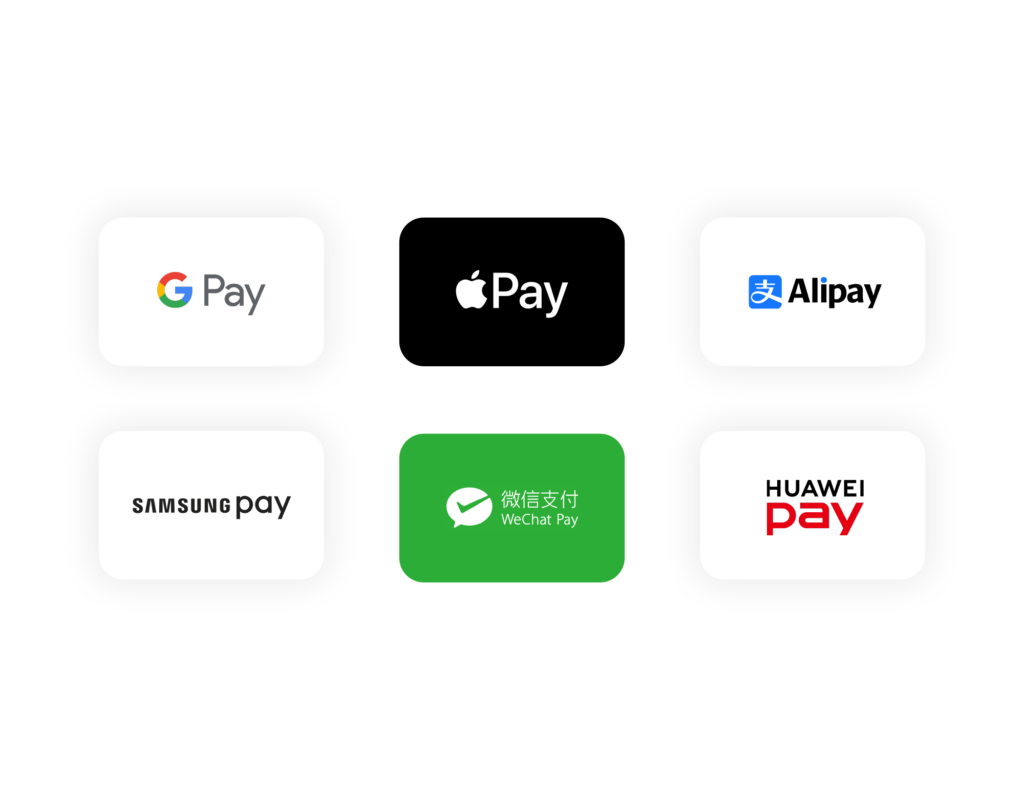

Conoscete Apple Pay, vero? Beh, c'è un termine meno conosciuto chiamato "OEM Pay", che sta per "original equipment manufacturer". Ma non preoccupatevi, è solo un modo elegante per dire che si tratta di un metodo di pagamento integrato nel telefono.

Ma poi c'è Issuer Pay, un metodo di pagamento che deve essere installato sul telefono, come ad esempio Alipay.

Per rendere la cosa ancora più interessante, prima del 2018 Google Pay si chiamava Android Pay, il che lo rendeva un metodo di pagamento OEM. Ma anche Samsung Pay è un metodo di pagamento OEM, anche se utilizza la tecnologia Android.

Confuso, vero? Non preoccupatevi, alla fine di questo blog saprete la differenza tra OEM Pay e Issuer Pay e perché è importante offrire entrambi i metodi di pagamento ai vostri clienti.

Qual è la vera differenza tra questi servizi di pagamento? Tutto si riduce all'integrazione, al numero di pagamenti che possono gestire e all'esperienza utente che offrono.

Metodi di pagamento OEM, come Apple Pay e Google Paysono incorporati nel telefono e di solito utilizzano Tecnologia Near Field Communication (NFC) per i pagamenti rapidi senza contatto. Samsung Pay è unico nel suo genere perché utilizza la tecnologia Magnetic Secure Transmission (MST), che imita la tecnologia di strisciamento magnetico presente nei terminali di pagamento.

Rispetto ai metodi di pagamento dell'emittente, OEM Pay ha un maggiore controllo sull'NFC del telefono sia sui dispositivi iOS che Android. Possono memorizzare più carte di pagamento digitalizzate per i consumatori, ma l'aspetto negativo è che potrebbero mancare di un'esperienza unica e di marca per i clienti.

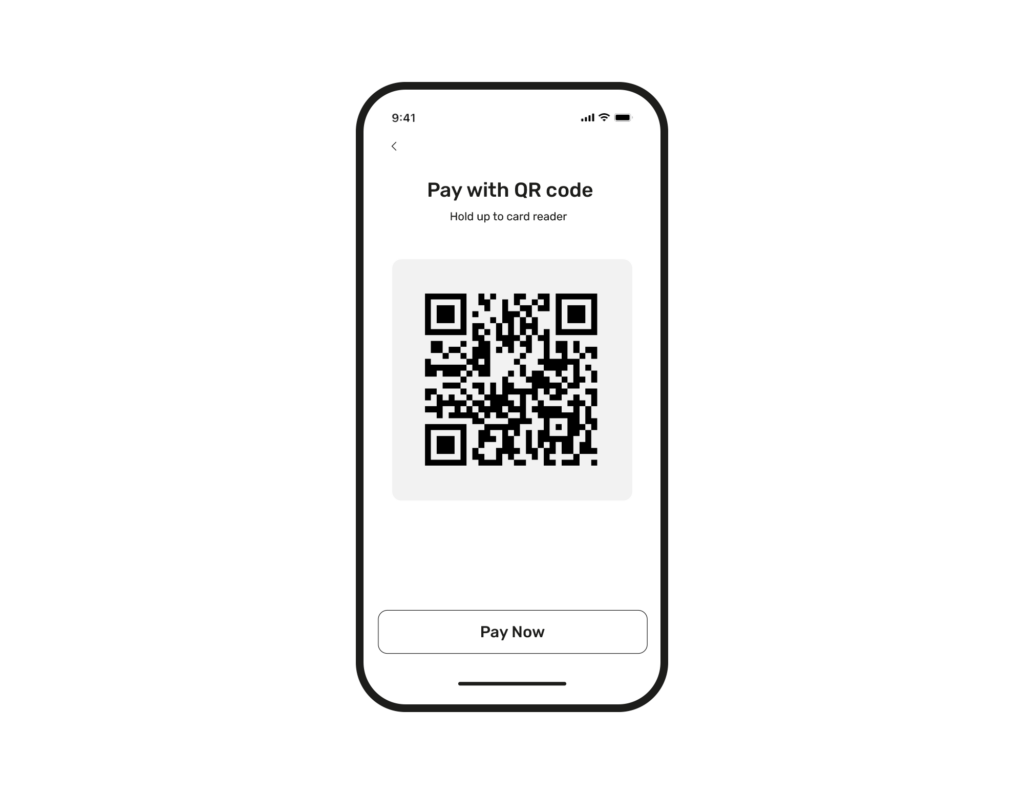

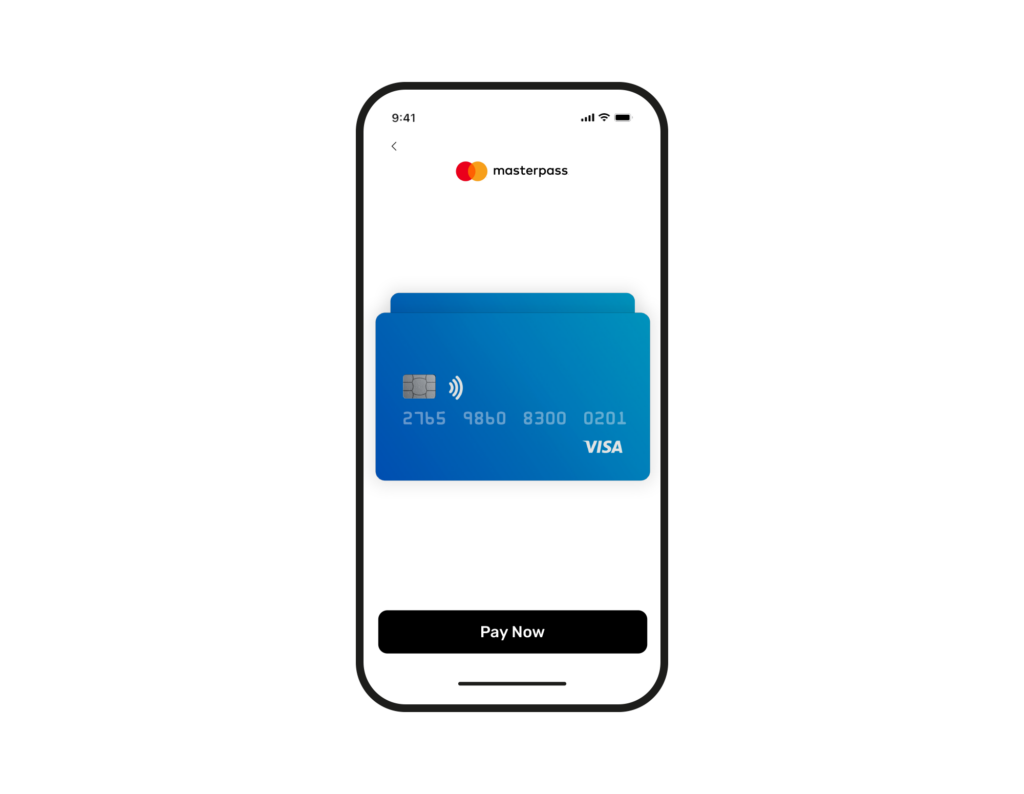

D'altra parte, i metodi di pagamento Issuer, come Alipay, appartengono a marchi specifici. Hanno alcune limitazioni sui dispositivi iOS, il che significa che spesso utilizzano codici QR e codici a barre invece dell'NFC per i pagamenti. Fa eccezione il portafoglio MasterPass di Mastercard, che può ancora utilizzare l'NFC sui dispositivi iOS.

Le app Issuer Pay, in senso più localizzato, si concentrano di solito su un solo tipo di pagamento. Tuttavia, spesso offrono un'esperienza più coinvolgente con branding e collegamenti a schemi di cross-selling che servono a più scopi.

Perché non verificare quale Metodi OEM e Issuer Pay che potete accettare tramite la nostra piattaforma.

Parliamo ora di cosa rende un pagamento veramente contactless. In genere, si tratta di un metodo rapido "tap and go" che utilizza la tecnologia NFC o MST. Le app OEM, come Apple Pay, sono avvantaggiate in questo caso, in quanto possono comunicare direttamente con la tecnologia NFC nativa del dispositivo. Non è quindi necessario aprire l'app per effettuare un pagamento.

Tuttavia, le applicazioni Issuer Pay spesso richiedono di aprire l'applicazione e di presentare un codice a barre o un codice QR a uno scanner, il che può essere un po' più complicato, soprattutto quando si tratta di scanner self-service. Quindi, può davvero essere classificato come contactless?

Ma ecco la parte interessante: in Asia i pagamenti senza contatto sono decollati prima e più rapidamente, con i lettori di codici QR che si sono diffusi per i pagamenti self-service molto prima che in Occidente. In effetti, in Cina, 70% di pagamenti mobili sono attualmente effettuati tramite lettori self-service di codici QR. È quindi probabile che questo metodo di pagamento abbia dato il via al movimento dei pagamenti senza contatto.

I portafogli Issuer Pay hanno anche i loro vantaggi, soprattutto quando si tratta di rivolgersi ai turisti e ai mercati internazionali; grazie al loro marchio personalizzabile, possono offrire marketing cross-canale e programmi di fidelizzazione per premiare i clienti.

Tuttavia, per un'esperienza davvero priva di attriti, Apple Pay e Android Pay sono in testa alla classifica, sia online che nei punti vendita. Anche se l'Asia preferisce i codici QR, l'agevolazione NFC a livello globale è all'orizzonte.

In fin dei conti, l'idea alla base dei portafogli elettronici e dei pagamenti senza contatto è quella di rendere i pagamenti più semplici e veloci.

Nei mercati asiatici, i portafogli elettronici con funzionalità di codice QR sono stati preferiti per diverso tempo, anche prima che l'NFC diventasse popolare in Occidente nel 2008. Ma ora, Apple Wallets si sta facendo strada con una Quota 52% dei pagamenti OEM, che si prevede crescerà, soprattutto quando la tecnologia NFC inizierà a conquistare parte del mercato dei codici QR. Huawei si sta inoltre unendo ad aziende del calibro di Alipay e WeChat Pay per offrire un servizio di pagamento globale.

Se il successo di AliPay in Cina è innegabile, il successo globale di Apple Pay è ancora più grande. Si stima che entro il 2024 Apple Pay rappresenterà il 10% di tutti i pagamenti con carta nel mondo, sia online che presso i punti vendita.

Al momento le cose si prospettano piuttosto rosee per OEM Pay. Apple, Google e Samsung Pay sono in testa, con milioni di utenti che sono saliti a bordo. Le persone amano la comodità dei portafogli digitali, e I pagamenti senza contatto stanno aumentando vertiginosamente con un aumento di 95% in Occidente.

Sempre più persone abbandonano le carte fisiche e scelgono di utilizzare il telefono per i pagamenti. Nel Regno Unito, 42% dei millennial preferiscono la facilità di pagamento con il telefono.

OEM Pay semplifica la vita consolidando tutte le carte in un unico posto. Potete scegliere il vostro metodo di pagamento preferito e usufruire di pagamenti omnichannel senza soluzione di continuità con Apple e Google Pay. D'altra parte, Issuer Pay, anche se di marca, ha spesso meno opzioni disponibili, limitate dalla portata e dalla regione del marchio.

L'ascesa di regolamenti sull'open banking sta anche aumentando il valore delle applicazioni OEM e Issuer Pay, offrendo ai consumatori più scelte su come pagare, non solo su chi pagare.

In prospettiva, la portata di ciò che le applicazioni Issuer Pay possono offrire è destinata ad ampliarsi. Prendiamo ad esempio MasterPass, che può accettare schemi dei principali fornitori di carte come AMEX e Visa, anche se è principalmente affiliato a Mastercard.

Il futuro è promettente! Entro il 2020, si prevede che i pagamenti senza contatto costituiranno un terzo di tutte le transazioni globali. I pagamenti OEM da soli varranno un'impressionante cifra $300 miliardi di dollari di transazioni contactless nei negoziche rappresentano il 15% di tutte le transazioni. E indovinate un po'? Apple Pay sarà responsabile della metà di queste transazioni!

Anche nuovi operatori si stanno aggiungendo al gioco, come Huawei Pay e Fitbit Pay, aggiungendo ancora più scelte per gli utenti.

Anche se le nuove normative sui pagamenti stanno uniformando il campo di gioco, OEM Pay ha ancora un vantaggio grazie alle sue risorse proprietarie, dando a marchi come Apple e Google un vantaggio nello spazio dei pagamenti. Con la loro continua crescita, la tecnologia NFC diventerà ancora più essenziale, soprattutto in Asia, dove questi grandi operatori hanno una forte influenza.

Preparatevi quindi a un futuro in cui i telefoni diventeranno il compagno di pagamento per eccellenza! È tutta una questione di convenienza e facilità, e OEM Pay è in testa alla classifica.

I portafogli asiatici più diffusi, come AliPay, dovrebbero facilitare la tecnologia NFC o MST se Apple togliesse la sua proprietà? Al momento, Apple ha una posizione di forza con la sua tecnologia NFC, ma se la situazione dovesse cambiare, potrebbero aprirsi nuove possibilità per altri metodi di pagamento.

Se AliPay adottasse la tecnologia NFC o MST, potrebbe offrire ancora più comodità ai suoi utenti, rendendo i pagamenti contactless più facili e veloci. Altri portafogli di emittenti potrebbero anche prendere in considerazione un passaggio ai "pagamenti al buio", in cui gli utenti possono effettuare pagamenti senza aprire l'app o scansionare un codice a barre. Questo potrebbe snellire ulteriormente il processo di pagamento, ma potrebbero dover sacrificare alcune opportunità di marketing cross-canale.

C'è anche l'idea di combinare OEM Pay e i pagamenti dell'emittente. Questo potrebbe portare il meglio di entrambi i mondi, fornendo un'ampia gamma di opzioni di pagamento e consolidando tutte le carte in un unico luogo. Vale la pena di valutare se Issuer Pay rimarrà un'esclusiva dei propri servizi o se abbraccerà le app OEM Pay per il bene della comodità e della fidelizzazione dei consumatori.

Mentre Apple Pay continua a dominare il futuro dei pagamenti, è essenziale che gli altri servizi di pagamento si adattino e siano innovativi. Il panorama è in continua evoluzione e trovare il giusto equilibrio tra convenienza, sicurezza ed esperienza dell'utente sarà la chiave del successo di qualsiasi metodo di pagamento. Il mondo dei pagamenti digitali si prospetta entusiasmante!

Come si vede, nel mercato odierno è essenziale accettare metodi di pagamento alternativi per stare al passo con la domanda dei consumatori. Per saperne di più su quali metodi di pagamento che dovreste accettare nella vostra regione e nel vostro settore, e come potete integrarli nel vostro checkout, Mettetevi in contatto con uno specialista oggi stesso!