Total Processing fa ora parte di

Le commissioni di interscambio possono creare confusione, ma riguardano tutte le aziende che accettano pagamenti con carta, quindi è importante capire di cosa si tratta, come vengono calcolate e perché si devono pagare.

Dopo aver letto questo blog, sarete informati e avrete una migliore comprensione delle commissioni che state pagando.

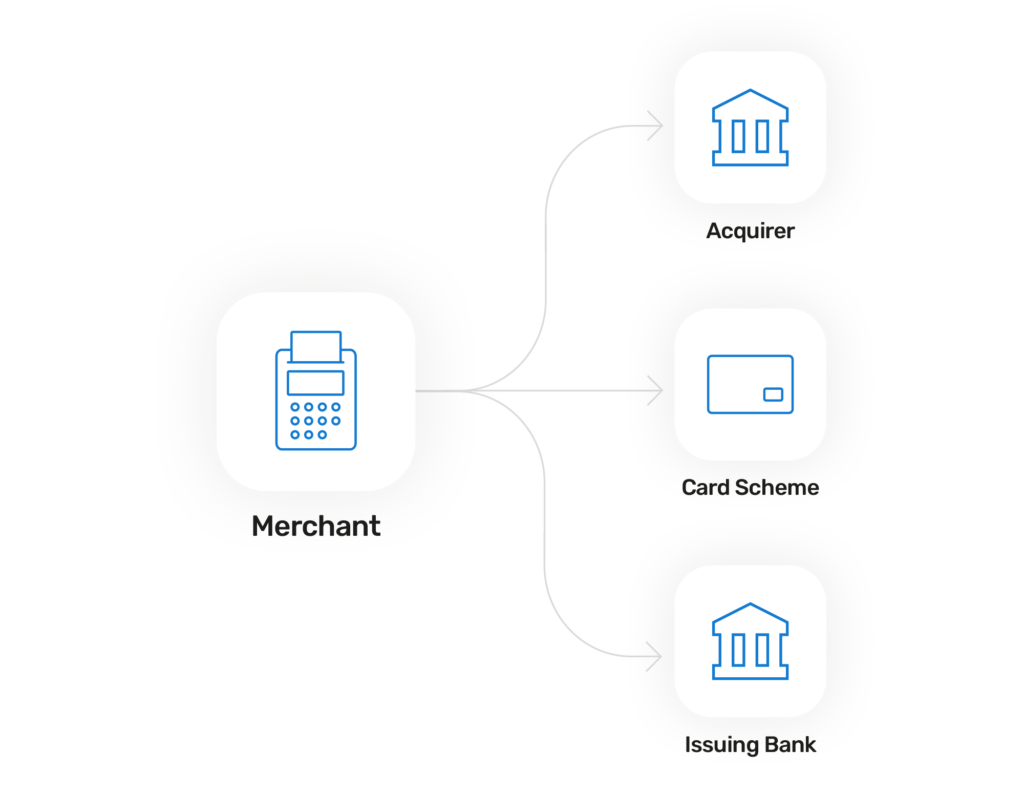

Ogni volta che un cliente acquista presso la vostra azienda utilizzando una carta di credito o di debito, una piccola percentuale della transazione viene utilizzata come commissione per pagare la banca emittente (la banca del cliente). Questa commissione è chiamata commissione interbancaria. Esse possono coprire:

Le commissioni interbancarie non sono l'unico tipo di commissione di cui dovete essere consapevoli. Ci sono anche le commissioni di markup dell'acquirer e le commissioni dello schema della carta. Ecco un rapido riepilogo di tutte e tre le commissioni di elaborazione per un confronto:

Buono a sapersi:

Delle tre commissioni, la fetta più consistente è solitamente rappresentata dalle commissioni di interscambio, stimate intorno a 70-90% delle spese totali. Non preoccupatevi nemmeno di dover tenere traccia delle tre diverse commissioni: fanno tutte parte della struttura tariffaria interchange++. Vi state chiedendo per cosa sta il ++? Si tratta della commissione di markup dell'acquirer e della commissione di interchange++. tassa per lo schema della carta.

Vi starete chiedendo perché queste commissioni sono necessarie. Ebbene, senza che la banca emittente fornisca al cliente la sua forma di pagamento, cioè la carta, e che esegua una serie di controlli per determinare se accettare o rifiutare il pagamento, e senza che il fornitore di pagamenti fornisca la carta di credito. gateway di pagamento e il metodi di pagamentocome ad esempio un lettore di schedela transazione non sarebbe possibile. Per questo motivo, si prendono una piccola parte per poter continuare a fornire al commerciante l'assistenza e il software necessari per un'attività di successo.

Inoltre, quando si tratta di carte di credito, le banche emittenti si espongono al rischio. Coprono il rischio addebitando il costo al commerciante.

Si potrebbe pensare che sia la banca emittente a fissare i tassi, visto che riceve le commissioni, giusto? Sbagliato. In realtà sono stabilite dagli schemi delle carte.

Non saranno gli stessi per ogni esercente perché variano a seconda della regione e dello schema di carta utilizzato, oltre che per una serie di altri motivi che approfondiremo in seguito. In media, variano tra 0,3-0,4% per le transazioni europee o notevolmente superiore a 2% negli Stati Uniti.

Anche le commissioni non sono fisse e vengono aggiornate regolarmente. Ad esempio, sia Visa che Mastercard cambiano e pubblicano le nuove tariffe ogni aprile e ottobre. È quindi buona norma tenersi aggiornati sulle ultime tariffe tramite i siti web delle reti di carte, in modo da sapere quanto vi verrà addebitato.

Ecco i due schemi di carte più diffusi:

Il costo della commissione può cambiare anche a causa di una serie di fattori transazionali. Ecco i diversi scenari che possono influenzare il calcolo della commissione interbancaria:

Come si può notare, sono molti i fattori transazionali che possono influire sulla commissione interbancaria, quindi a nessuna azienda verrà addebitata esattamente la stessa cifra.

Per confondere ancora di più le cose, quando ci si affida a un fornitore di servizi di pagamento non viene presentato un solo modello di prezzo. L'alternativa alla tariffazione interchange++ è la tariffazione mista. Ma qual è la differenza tra i due? Vediamo i vantaggi della tariffazione interchange++ rispetto alla tariffazione mista.

Le aziende più grandi o quelle che operano da tempo e che conoscono le tariffe sono più propense a optare per questa soluzione, in quanto si ottiene il costo reale dei pagamenti.

Sebbene Blended sia molto più semplice da capire, a volte può risultare più costoso di interchange++.

Volete saperne di più? Allora date un'occhiata al nostro blog sulla tariffazione a interscambio rispetto alla tariffazione mista.

È difficile credere che le commissioni di interscambio non siano sempre state regolamentate. Questo ha portato a controversie, tra cui il fatto che le grandi imprese potessero usare il loro potere per negoziare tariffe più basse, lasciando che le imprese più piccole pagassero l'intero importo.

Fortunatamente sono stati compiuti progressi per regolamentare meglio le commissioni interbancarie in tutto il mondo, tra cui l'introduzione di tetti alle commissioni e regole più severe per la loro applicazione.

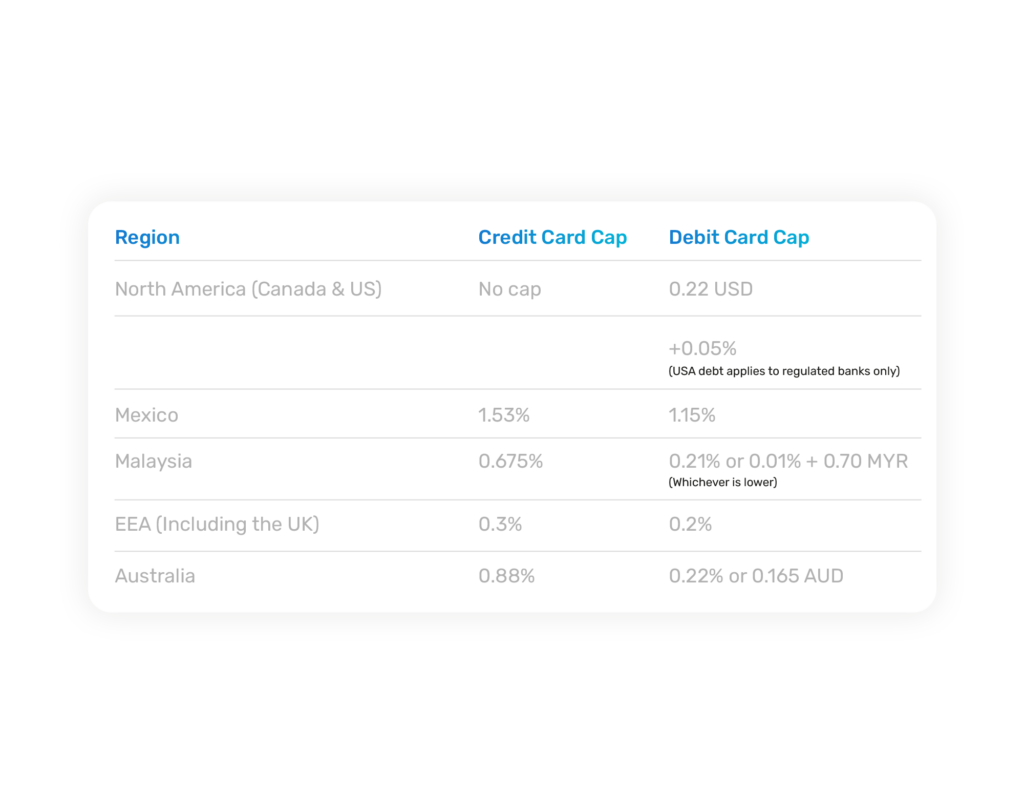

Le commissioni interbancarie globali, comprese quelle di Europa, Stati Uniti, Canada e India, variano notevolmente, ma in media sono pari a circa 0,99%.

Al momento in cui scriviamo, questi sono i massimali medi per le carte di credito e di debito nelle diverse regioni. Ma ricordate che i massimali cambiano ogni due anni, quindi assicuratevi di utilizzare i link qui sopra per scoprire le tariffe più accurate.

Queste possono essere solo delle medie, ma ci sono alcune eccezioni da tenere in considerazione:

La Brexit ha avuto ripercussioni su molte aree di attività, tra cui le commissioni interbancarie. Inizialmente, il governo britannico ha deciso di attenersi alla normativa UE su queste commissioni, con tetti di 0,2% (debito) e 0,3% (credito) e, a livello nazionale, non è cambiato molto da allora.

Tuttavia, nell'ottobre 2021 Mastercard e Visa hanno rivisto le commissioni interbancarie per le transazioni transfrontaliere tra il Regno Unito e il SEE. Ciò ha comportato un aumento dei costi per le imprese del Regno Unito. Ora devono pagare tariffe interregionali limitate per i consumatori. Ma il modo in cui le due reti di carte hanno affrontato la questione è leggermente diverso.

Mastercard ha apportato modifiche che riguardano specificamente le transazioni con carta non presente. Le modifiche riguardano solo le aziende del Regno Unito che effettuano acquisti in altre regioni. Non hanno alcun impatto sulle imprese del SEE, che possono continuare a effettuare acquisti nel Regno Unito da paesi non appartenenti al SEE alle vecchie tariffe.

Visa ha annunciato un numero ancora maggiore di cambiamenti rispetto a Mastercard. In particolare, le modifiche di Visa avranno un impatto sulle transazioni cross-region card-not-present, sulle transazioni di rimborso dei consumatori e sulle transazioni commerciali.

A differenza di Mastercard, Visa chiederà che anche i mercati SEE debbano pagare tariffe maggiorate per trattare con le imprese del Regno Unito. Quindi non sarà solo una strada a senso unico.

Sebbene vi siano alcune differenze, le modifiche alle tariffe sono attualmente le stesse. Sia per Visa che per Mastercard, le commissioni interbancarie sono aumentate dallo 0,2% pre-Brexit all'1,15% post-2021 per le transazioni di debito. Per le transazioni di credito, le commissioni aumenteranno ulteriormente da 0,3% a 1,5%.

Speriamo di avervi aiutato a comprendere meglio le commissioni interbancarie. Tuttavia, se non siete ancora sicuri e avete bisogno di una guida su quale sia la struttura tariffaria più adatta alla vostra azienda, allora contattaci. Saremo più che felici di aiutarvi.