Total Processing fa ora parte di

Se avete mai utilizzato una carta di credito o di debito per effettuare un pagamento durante uno shopping online - e, siamo onesti, saremmo sorpresi se non l'aveste fatto - è probabile che abbiate già utilizzato il 3D Secure (3DS).

E se siete accettare pagamenti onlineè importante capire bene di cosa si tratta e perché è importante. Quindi, approfondiamo l'argomento!

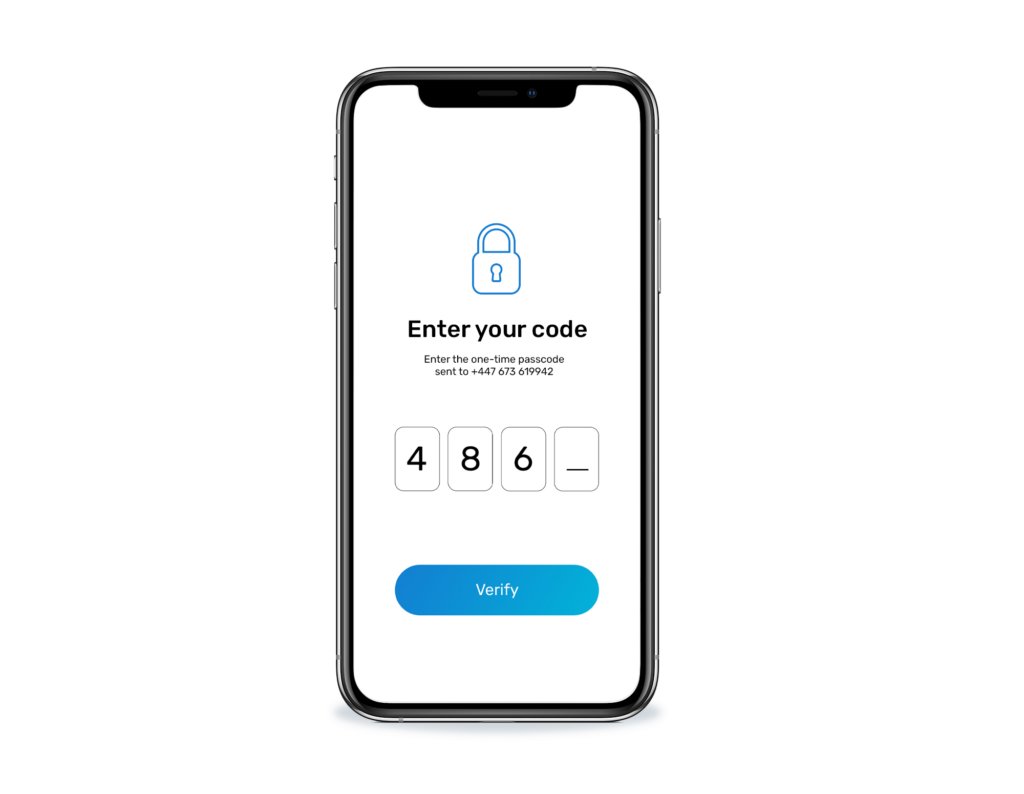

L'autenticazione 3D Secure è un ulteriore livello di sicurezza introdotto nel processo di pagamento per proteggere sia il commerciante che il consumatore dalle frodi sui pagamenti con carta online. Ogni volta che un cliente effettua un acquisto presso il vostro negozio online, il sistema di pagamento richiederà automaticamente al titolare della carta di fornire ulteriori informazioni, come un codice di accesso unico, per verificare che sia il proprietario della carta.

Lo standard 3DS, insieme ad altri metodi di convalida delle frodi, come l'Address Verification System (AVS) e il Card Verification Code Check (CVC), ha permesso ai clienti di accedere a metodi di pagamento sicuri in tutto il mondo tramite transazioni con carte di credito e di debito.

Questa misura di prevenzione delle frodi è stata lanciata nel 2001 da Visa (come Verified-by-Visa). Nel corso degli anni ha acquisito credibilità ed è ora autorizzata da Mastercard, quindi è utilizzata dai principali circuiti di carte di credito.

Senza entrare troppo nel merito del processo tecnico di 3D Secure, esso agisce indirizzando il cliente a una pagina di autenticazione o a una finestra pop-up durante il processo di transazione online. Al cliente verrà chiesto di inserire una password precedentemente impostata con la banca emittente o un codice di accesso unico inviato via SMS o e-mail per autorizzare la transazione. Solo dopo aver completato con successo questo processo, il cliente potrà completare il pagamento.

I requisiti di autenticazione sono svolti dalla banca emittente (la banca del titolare della carta o il fornitore della carta di credito) tramite un server di controllo degli accessi (ACS). Quando i clienti vengono reindirizzati alla pagina di autenticazione, spetta all'emittente della carta verificare le informazioni e l'ACS segnala se la transazione può essere approvata o meno. Una volta inseriti i dati corretti, il cliente viene automaticamente rimandato al sito web con un messaggio di conferma dell'ordine. Semplice e veloce, ma molto sicuro!

Il vantaggio principale di 3DS è abbastanza evidente: rende possibili i pagamenti online e i pagamenti ricorrenti più sicuri. Fornisce sia ai commercianti online che ai loro clienti un ulteriore livello di sicurezza negli acquisti online. Ma vediamo i vantaggi in modo più specifico.

3D Secure aiuta:

Forse il più grande svantaggio del 3D Secure per i rivenditori online è l'attrito che può causare. Molti utenti ritengono che il passaggio di convalida aggiuntivo rovini l'esperienza dell'utente durante il processo di checkout. Questo può comportare un aumento abbandono della transazione e la perdita di vendite.

Anche il tipo di informazioni richieste può causare problemi. Alcune banche possono chiedere al cliente di creare una propria password, che può essere facilmente dimenticata, piuttosto che inviare un codice di accesso unico. Tuttavia, da quando il protocollo è stato introdotto, si è sviluppato in modo da essere il più fluido possibile e il passaggio aggiuntivo non è necessario per ogni transazione. Il più delle volte, inoltre, fornisce al cliente la rassicurazione di cui ha bisogno per sapere che il sito web è sicuro.

Nel processo di transazione sono presenti tre domini bancari chiave. Ognuno di essi svolgerà il proprio ruolo con le proprie responsabilità. Questi domini bancari sono:

Il 3DS non è richiesto in tutti i Paesi né da tutti i sistemi di carte di credito del mondo. Tuttavia, utilizzando questa autenticazione nella fase di checkout del gateway di pagamento scelto, è più probabile che la responsabilità delle frodi di chargeback ricada sull'acquirer e non sull'esercente, che ha implementato tutte le misure necessarie per verificare l'identità del cliente.

È probabile che l'implementazione di 3D Secure aumenti anche con la richiesta di conformità alla Strong Customer Authentication (SCA).

SCA si riferisce alle informazioni aggiuntive richieste al cliente durante il processo di pagamento. Si tratta di un mandato normativo introdotto in Europa nel 2016 come aggiunta alla Payment Service Directive (PSD2).

L'attività fraudolenta e i costi di chargeback erano spaventosamente elevati prima dell'introduzione di SCA, che viene utilizzato principalmente come sforzo prolungato per convalidare ulteriormente i pagamenti nella fase di checkout e verificare l'identità del titolare della carta.

I protocolli SCA funzionano acquisendo due o tre tipi di verifica:

3D Secure 2 è l'ultimo sviluppo del protocollo di autenticazione, che rende l'integrazione della conformità alla sicurezza molto più semplice di prima. È stato rilasciato da una rete di sei grandi emittenti di carte di credito, denominata collettivamente EMVcoIl 3DS 2 è stato lanciato nel 2017, anche se alcune banche hanno impiegato fino al 2020 per integrarlo completamente. Poiché il suo obiettivo principale è quello di essere meno dirompente rispetto al suo predecessore, 3DS 2 invia un maggior numero di dati dal titolare della carta nella fase iniziale della transazione, al fine di eseguire un'analisi del rischio. Questo determina se la banca spingerà la transazione in un flusso di cassa senza attriti o se la contesterà e richiederà maggiori dettagli.

L'aggiornamento ha risolto quello che veniva considerato un ulteriore attrito alla cassa, con l'obiettivo di aumentare la sicurezza dei pagamenti, soprattutto quando si effettuano su cellulari e altri dispositivi intelligenti. Il design migliorato aumenta notevolmente l'esperienza dell'utente su mobile, essendo pienamente compatibile con le transazioni in-app che, a loro volta, possono essere utilizzate con l'identificazione biometrica.

Con l'aggiunta delle opzioni di Apple Pay e Google Pay, che offrono già i vantaggi dell'autenticazione a due fattori, scelte di pagamento aggiuntive stanno aumentando le conversioni per i commercianti di tutto il mondo, riducendo al contempo l'attrito dei pagamenti per i consumatori.

Se siete pronti a iniziare ad accettare pagamenti o se avete bisogno di ottimizzare il vostro flusso di cassa con un'esperienza di pagamento sicura e senza interruzioni, possiamo aiutarvi. Nomupay, il nostro gateway di pagamento online e le nostre soluzioni di elaborazione vi consentono di accettare pagamenti attraverso i nostri iframe ospitati 3D Secure, con una facile integrazione e un supporto tecnico completo.