Total Processing forma parte ahora de

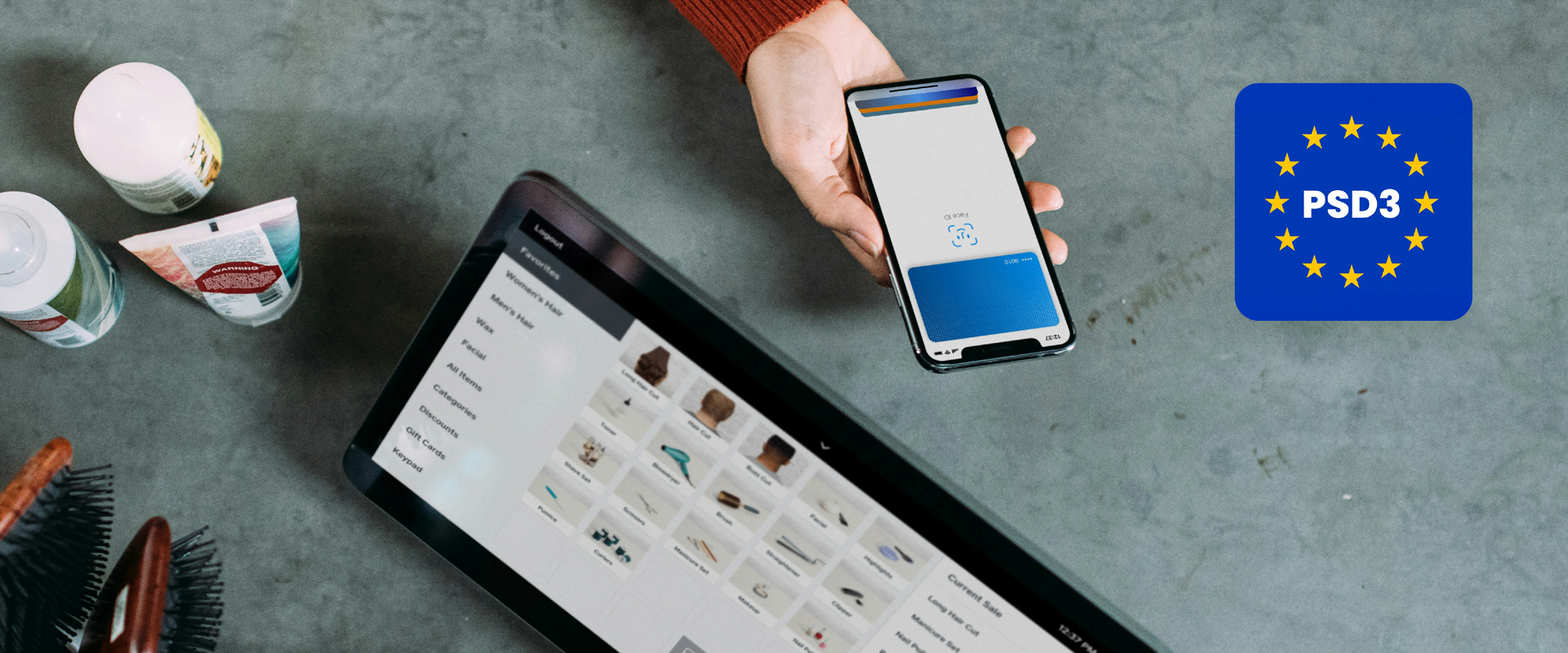

Presentamos las últimas actualizaciones de la normativa financiera: PSD3, la última versión de la Directiva sobre Servicios de Pago. Esta actualización pretende mejorar las medidas de seguridad y garantizar que los comerciantes y sus clientes estén mejor protegidos en el ámbito de los pagos. En este blog, desglosaremos las principales diferencias entre la PSD3 y su predecesora, la PSD2, y explicaremos por qué estos cambios son útiles para su negocio.

¿Qué contiene este artículo?

PSD3, la tercera iteración de la Directiva de Servicios de Pago de la Comisión Europea, representa una versión actualizada de su predecesora, PSD2. En pocas palabras, se trata de un conjunto actualizado de normas diseñadas para proteger a consumidores, comerciantes, proveedores de servicios de pago y bancos.

Esta última directiva, cuya finalización está prevista para 2024 y su aplicación para 2026, se centra en ámbitos específicos, como la autenticación fuerte de clientes (SCA), la prevención de la suplantación de identidad y las mejoras del marco de banca abierta. La DSP3 se centra en temas a los que no se prestó suficiente atención en la DSP2 y aborda tecnologías emergentes que han ganado popularidad en los últimos años. Hemos destacado los principales cambios que le interesarán:

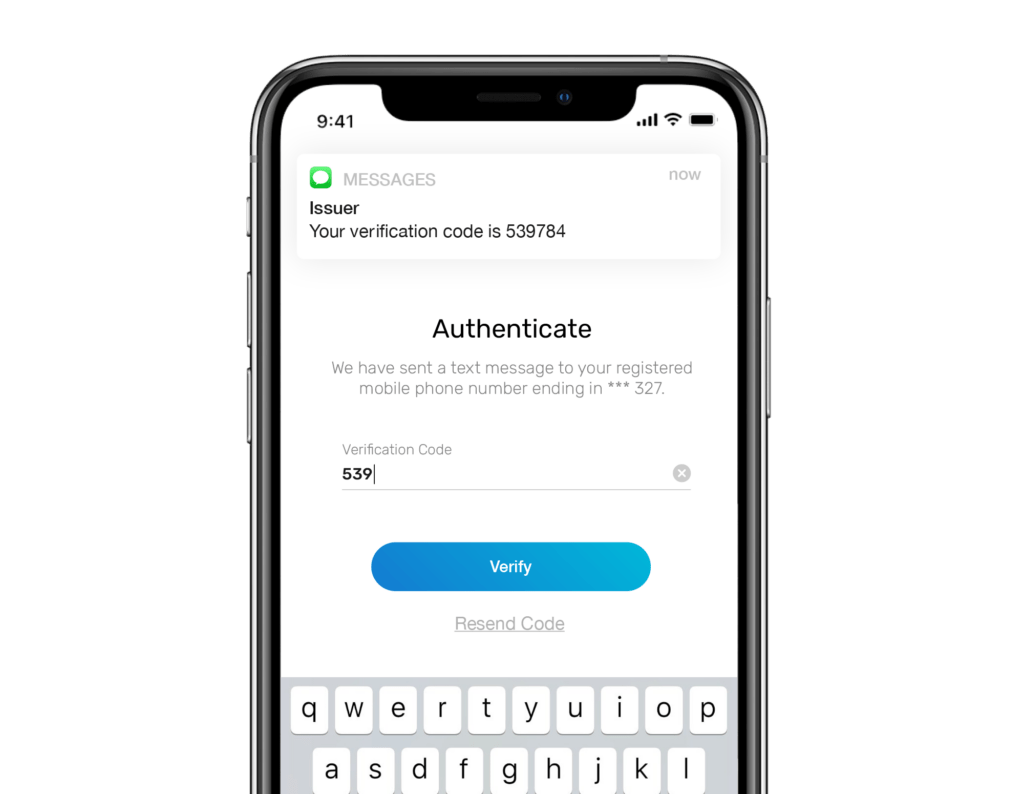

Una mejora aportada por las directivas anteriores es, sin duda, el énfasis en los requisitos de la SCA. Este elemento de seguridad exige que los clientes faciliten al menos dos datos de identificación durante el proceso de pago. La prueba está en los resultados, y las regiones que aplican la SCA han visto un disminución sustancial en los índices de fraude con tarjeta no presente (CNP).

Sin embargo, la aplicación de la SCA ha suscitado preocupaciones válidas sobre el aumento de la fricción en la caja, lo que podría crear una experiencia negativa para los clientes. Reconociendo estos problemas, la DSP3 introduce nuevos requisitos para abordar y mejorar el marco existente:

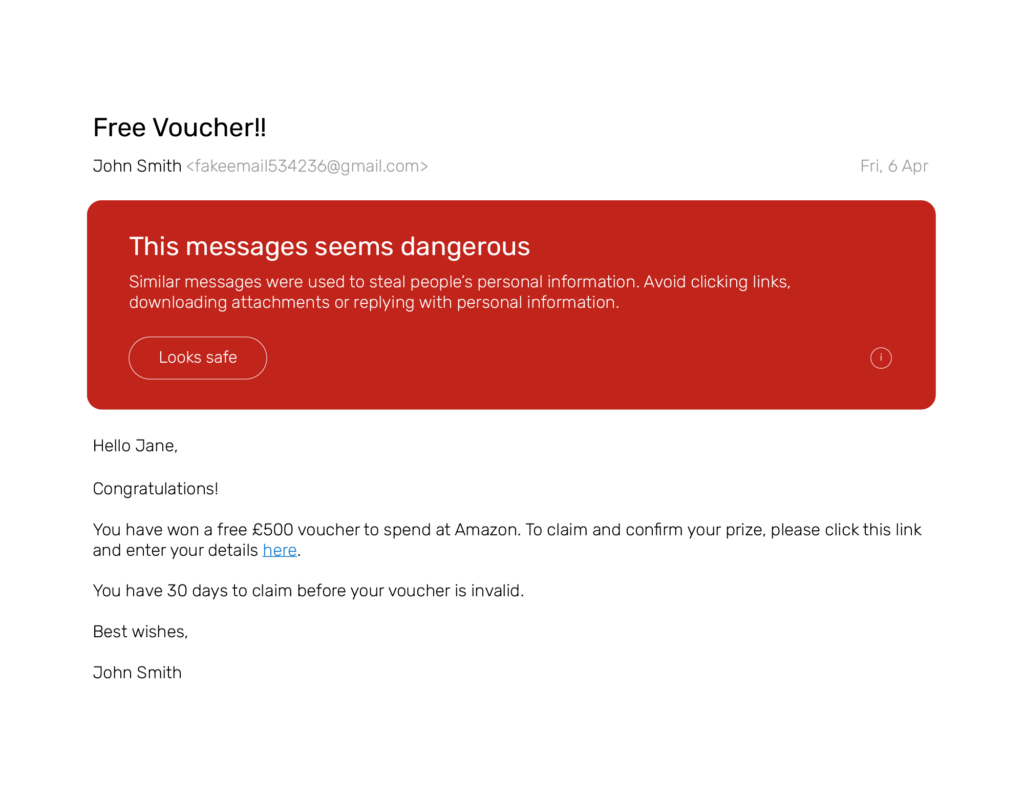

El spoofing es una técnica bastante engañosa en la que los estafadores engañan a los clientes para que den su consentimiento a las transacciones imitando fuentes fiables como la dirección de correo electrónico, el número de teléfono o el sitio web de un banco. La Comisión Europea ha reconocido la necesidad de una normativa adicional para prevenir y detectar eficazmente este tipo de fraude:

Banca abiertaun sistema que permite compartir de forma segura la información financiera de un cliente entre bancos e instituciones financieras, ha demostrado su utilidad para revolucionar diversas tareas financieras, entre ellas los pagos y las inversiones. Con sus innumerables beneficiosPor eso no es de extrañar que su popularidad se dispare, con ocho millones de usuarios en el Reino Unido en noviembre de 2023.

En un esfuerzo por mejorar la funcionalidad del intercambio de datos entre bancos y terceros, la DSP3 introduce varios cambios:

Es importante no olvidar que el Reino Unido ya no está obligado a seguir la DSP3, aunque es probable que modifique sus propias normas de forma muy similar. Por lo tanto, es crucial que se mantenga informado sobre estos próximos cambios por razones de cumplimiento. Pero no perdamos de vista el punto principal: en este panorama de pagos en evolución, la DSP3 pretende ofrecer protección y comodidad a todos los comerciantes que navegan por los cambios de este complejo sector. Comprender y adoptar la PSD3 será esencial para ayudar a su empresa a adaptarse y prosperar en el cambiante mundo digital.