Total Processing forma parte ahora de

Si alguna vez ha utilizado una tarjeta de crédito o débito para realizar un pago al comprar en línea, lo cual, seamos sinceros, nos sorprendería que no hiciera, es probable que ya haya utilizado 3D Secure (3DS).

Y si eres aceptar pagos en líneaEntonces es importante comprender bien qué es y por qué es importante. Profundicemos en ello.

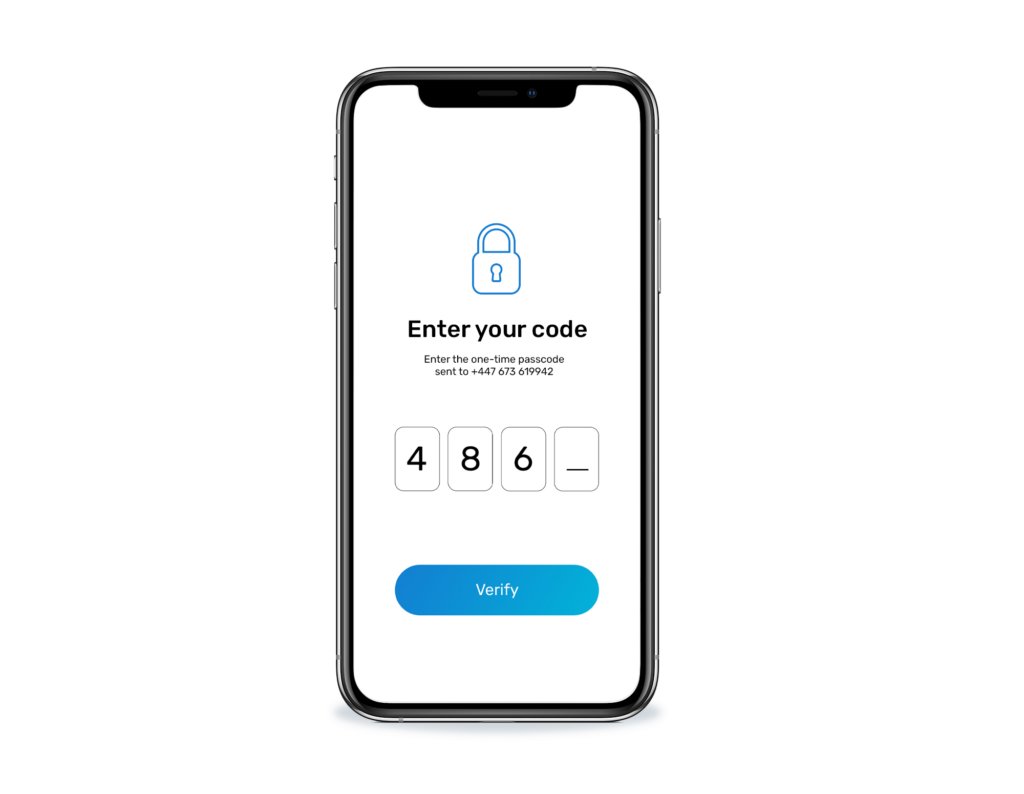

La autenticación 3D Secure es una capa de seguridad añadida que se introduce en el proceso de pago para proteger tanto al comerciante como al consumidor del fraude en los pagos con tarjeta en línea. Cada vez que un cliente realiza una compra en tu tienda online, el sistema de pago le pedirá automáticamente al titular de la tarjeta que facilite más información, como una contraseña de un solo uso, para verificar que es el propietario de esa tarjeta.

La norma 3DS, junto con otros métodos de validación del fraude, como el Sistema de Verificación de Direcciones (AVS) y la Comprobación del Código de Verificación de Tarjetas (CVC), permitió a los clientes acceder a métodos de pago seguros en todo el mundo mediante transacciones con tarjetas de crédito y débito.

Esta medida de prevención del fraude fue lanzada en 2001 por Visa (como Verified-by-Visa). Ha ganado credibilidad con los años y ahora está autorizada por Mastercard, por lo que la utilizan las principales redes de tarjetas.

Sin entrar demasiado en el proceso técnico de 3D Secure, actúa dirigiendo al cliente a una página de autenticación o ventana emergente durante el proceso de transacción en línea. Se pedirá al cliente que introduzca una contraseña que haya establecido previamente con su banco emisor o una contraseña de un solo uso que se envía por SMS o correo electrónico para autorizar la transacción. Sólo después de completar con éxito este proceso podrá el cliente completar el pago.

Los requisitos de autenticación los lleva a cabo el banco emisor (el banco del titular de la tarjeta o el proveedor de la tarjeta de crédito) a través de un Servidor de Control de Acceso (ACS). Cuando los clientes son redirigidos a la página de autenticación, corresponde al emisor de la tarjeta verificar la información y el ACS señalará si la transacción puede ser aprobada o no. Una vez introducidos los datos correctos, se les devuelve automáticamente al sitio web con un mensaje de confirmación del pedido. Rápido y sencillo, pero muy seguro.

La principal ventaja de 3DS se explica por sí sola: permite realizar pagos en línea y pagos periódicos más seguros. Proporciona tanto a los comerciantes en línea como a sus clientes un nivel añadido de seguridad en las compras en línea. Pero veamos las ventajas de forma más específica.

3D Secure ayuda:

Quizá la mayor desventaja de 3D Secure para los minoristas en línea sea la fricción que puede causar. Muchos usuarios creen que el paso de validación adicional arruina la experiencia del usuario durante el proceso de pago. Esto puede provocar un aumento de abandono de la operación y la pérdida de ventas.

El tipo de información requerida también puede causar problemas. Algunos bancos pueden pedir al cliente que cree su propia contraseña, que puede olvidarse fácilmente, en lugar de enviar una contraseña de un solo uso. Sin embargo, desde que se introdujo el protocolo, ha evolucionado para ser lo más fluido posible, y el paso añadido no es necesario para todas las transacciones. En la mayoría de los casos, también da al cliente la tranquilidad que necesita para saber que el sitio web es seguro.

Hay tres dominios bancarios clave presentes en todo el proceso de transacción. Cada uno desempeñará su propio papel con sus propias responsabilidades. Estos dominios bancarios son:

La 3DS no se exige en todos los países ni en todas las redes de tarjetas del mundo. Sin embargo, al utilizar esta autenticación en la fase de pago en la pasarela de pago de su elección, es más probable que la responsabilidad del fraude por devolución de cargo recaiga en la entidad adquirente y no en el comerciante, que ha aplicado todas las medidas necesarias para verificar la identidad del cliente.

También es probable que aumente la implantación de 3D Secure con el requisito de cumplimiento de la autenticación fuerte del cliente (SCA).

SCA hace referencia a la información adicional que se solicita al cliente durante el proceso de pago. Se trata de un mandato normativo que se introdujo en toda Europa en 2016 como complemento de la Directiva sobre Servicios de Pago (PSD2).

La actividad fraudulenta y los costes de las devoluciones de cargos eran alarmantemente elevados antes de la introducción de la SCA, que se utiliza principalmente como un esfuerzo adicional para validar los pagos en la fase de pago y verificar la identidad del titular de la tarjeta.

Los protocolos SCA funcionan adquiriendo dos de los tres tipos de verificación:

3D Secure 2 es el último desarrollo dentro del protocolo de autenticación, que hace que la integración del cumplimiento de la seguridad sea mucho más fácil que antes. Fue lanzado por una red de seis grandes emisores de tarjetas, denominada colectivamente EMVcoy se lanzó en 2017, aunque algunos bancos tardaron hasta 2020 en tenerla plenamente integrada. Dado que su principal objetivo es ser menos perturbador que su predecesor, 3DS 2 envía más datos del titular de la tarjeta en la fase inicial de la transacción para realizar un análisis de riesgos. Esto determina si el banco empujará la transacción hacia un flujo de pago sin fricciones, o si la pondrá en entredicho y exigirá más detalles.

La actualización ha resuelto lo que se consideraba una fricción añadida en la caja, con el fin de aumentar la seguridad de los pagos, especialmente cuando se realizan desde móviles y otros dispositivos inteligentes. El diseño mejorado incrementa notablemente la experiencia del usuario en el móvil al ser totalmente compatible con las transacciones in-app, que, a su vez, también pueden utilizarse con identificación biométrica.

Con las opciones añadidas de Apple Pay y Google Pay, que ya conllevan las ventajas de ser compatibles con la autenticación de dos factores, opciones de pago adicionales están aumentando las conversiones de los comerciantes de todo el mundo y reduciendo la fricción de los pagos para los consumidores.

Si está listo para empezar a aceptar pagos, o si necesita optimizar su flujo de pagos con una experiencia de pago segura y sin problemas, podemos ayudarle. En Nomupay, nuestras soluciones de procesamiento y pasarela de pagos online le permiten aceptar pagos a través de nuestros iframes alojados en 3D Secure con una integración sencilla y asistencia técnica completa.