Total Processing forma parte ahora de

Casi 12 semanas después de nuestro 1er puesto en relación con el coronavirus, hemos tomado la decisión de crear una "segunda parte" como reflejo de cómo han cambiado las cosas desde entonces en relación con el apoyo a las empresas en el Reino Unido.

Nos encontramos cansados, y tal vez abrumados, por las numerosas actualizaciones y modificaciones con sello de tiempo realizadas en parte 1 de este post, la creación de la "parte 2" sirve para recapitular parte 1 a la última posición, añadiendo cualquier información nueva que se haya difundido desde la última actualización.

En aras de la claridad, el Gobierno del Reino Unido ha compilado un amplio centro en el que pueden consultarse todos los ámbitos de ayuda disponibles aquí.

Este centro se lanzó junto con su herramienta de apoyoque permite a las PYME determinar qué ayudas tienen a su disposición mediante un pequeño cuestionario.

El Gobierno británico inicia su reducción escalonada de las medidas de cierrePor último, veamos en qué punto se encuentran las medidas de apoyo actuales y qué ha cambiado desde marzo.

En una primera respuesta al coronavirus, el Banco de Inglaterra redujo sus tipos de interés en dos ocasiones para generar capital destinado a apoyar financieramente a los residentes y las empresas británicas; en última instancia, recortó sus tipos al 0,1%.

A medida que transcurrían las semanas de bloqueo, el Banco de Inglaterra y los acreditadores asociados pusieron a disposición numerosos préstamos y subvenciones. Al tiempo que se prestaba apoyo a las pequeñas y medianas empresas, se respondía a otra llamada de apoyo a los empresarios individuales y otros sectores en pausa a través de diversos sistemas de ayuda.

Como se detalla en parte 1El CBILS concede préstamos a las PYME a través de más de 40 prestamistas acreditados. Aunque las PYME siguen siendo 100% responsables de la devolución del préstamo, no se aceptan garantías personales para los préstamos inferiores a 250.000 libras.

Cualquier garantía concedida para préstamos que superen este importe debe limitar las recuperaciones a 20% del saldo pendiente.

Los préstamos serán reembolsados por el gobierno durante los primeros 12 meses, y son reembolsables a lo largo de 6 años hasta un límite de 5 millones de libras.

Pueden acogerse al plan las empresas que facturen menos de 45 millones de libras al año.

A préstamo para microempresas se puede acceder a ellos en las 24 horas siguientes a su aprobación. Con una garantía gubernamental de 100% -en comparación con la garantía de 80% proporcionada en los préstamos a través del CBILS-, las PYME pueden solicitar préstamos de hasta 50.000 £ o 25% de su volumen de negocio. El préstamo mínimo será de 2.000 libras, sin intereses ni amortizaciones durante los primeros 12 meses.

Se conceden subvenciones de 10.000 libras esterlinas a las empresas de los sectores de la hostelería y el comercio minorista cuyo valor imponible sea inferior a 15.000 libras esterlinas.

El Gobierno ha prometido 1.250 millones de libras para seguir innovando a través de empresas de nueva creación que, de otro modo, se verían afectadas por el coronavirus.

Las empresas pueden acceder a una financiación de entre 125.000 y 5 millones de libras esterlinas, que debe ser igualada por inversores privados, con la consiguiente participación posterior en el capital de la empresa.

Además, hasta septiembre de 2020, las start-ups pueden acceder a otros 250 millones de libras en subvenciones a través del Fondo Futuro.

Los tipos empresariales se redujeron inicialmente en 100% hasta 2021 para los sectores en función de su valor imponible. Posteriormente se aplicó a todos los sectores, independientemente de su valor.

En régimen de ayuda a la renta de los trabajadores autónomos se puso a disposición tanto de los empresarios individuales como de las sociedades personalistas a través de una subvención que permitía solicitar hasta 80% de sus ingresos medios en un solo pago.

Sin embargo, el pago que cubría un salario de 3 meses era imponible y sólo se podía acceder a él si el demandante había presentado una declaración de la renta en el ejercicio fiscal anterior.

Las ayudas tenían un tope de 7.500 libras hasta que se amplió el plan, lo que permitió a los solicitantes presentar una segunda y última solicitud hasta finales de agosto, con un tope de 6.570 libras.

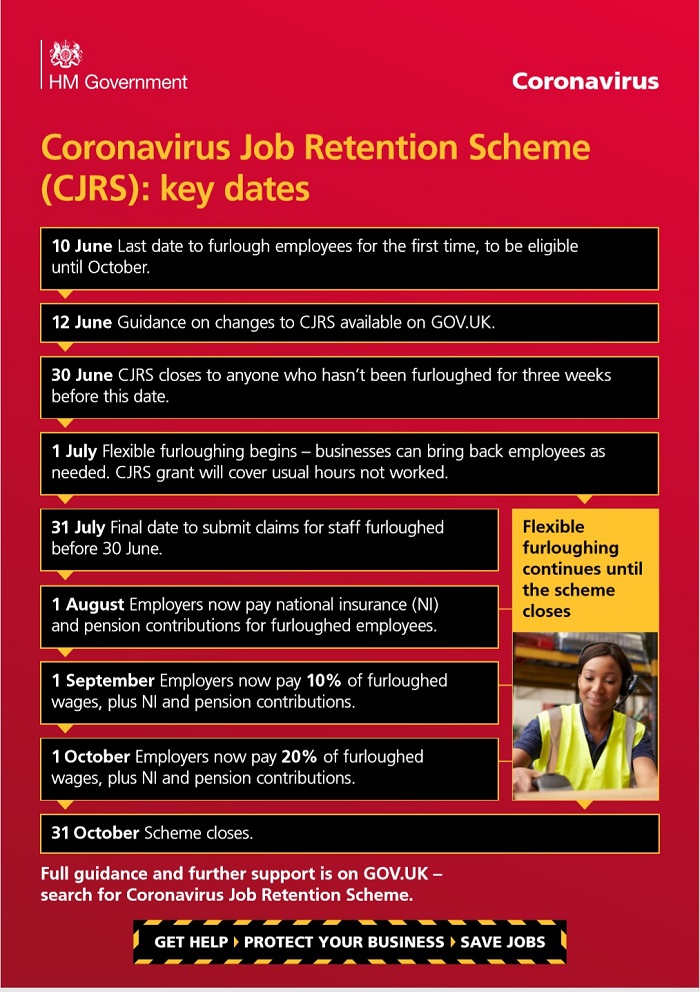

Tal vez, la mayor forma de apoyo ofrecido a las empresas en el Reino Unido, fue el apoyo que se ofreció a los empleados de las empresas. Conocido como furlough, o el Plan de mantenimiento del empleoA partir de ahora, el Gobierno pagará el 80% de los salarios de cualquier empleado que se acoja al régimen de reparto, siempre que haya estado en nómina desde el 19 de marzo.

Aunque el salario se limitó a 2.500 libras imponibles, el gobierno instó a los empleados a solicitar adicionalmente el Crédito Universal si su salario se había reducido como consecuencia del coronavirus.

Posteriormente, la tasa estándar del Crédito Universal se ha incrementado en 20 libras semanales en respuesta a la pandemia.

El plan de mantenimiento del empleo se ha prorrogado hasta el 31 de octubre. Sin embargo, los cambios introducidos en el plan permitirán a las empresas reincorporar a sus empleados a tiempo parcial a partir del 1 de julio.

El régimen obligará a los empresarios a pagar 5% de los salarios de los empleados a partir de agosto (atribuyendo las cotizaciones a la Seguridad Social y las pensiones), aumentando posteriormente a 10% en septiembre y, por último, a 20% en octubre.

El mayor cambio en la normativa sobre el subsidio legal por enfermedad supuso que los trabajadores pudieran reclamar el subsidio legal por enfermedad a partir del día 1 de enfermedad o autoaislamiento, en lugar del cuarto día. Además, ya no es obligatorio presentar un justificante del médico de cabecera.

Hasta la fecha, 7,5 millones de empleados de un millón de empresas han sido protegidos gracias a las medidas de apoyo del Gobierno contra el coronavirus.

A través de los datos oficiales de la ONS, podemos hacernos una idea de cómo cambian continuamente estas cifras:

Últimas cifras también revelan que se ha accedido a más de 14.000 millones de libras en préstamos para apoyar a las empresas de todo el país, incluidos 268.000 préstamos para microempresas (de rebote) de fácil acceso y por valor de hasta 8.300 millones de libras.

Además, se ha accedido a 359 millones de libras esterlinas a través del Plan de Préstamos para la Interrupción de Grandes Empresas por Coronavirus, que ofrece ayudas de hasta 200 millones de libras esterlinas a las empresas que facturan más de 200 millones de euros. 45 millones de libras al año.

En fase 1 de las medidas para facilitar el cierre han comenzado, el Reino Unido ha empezado a aplicar prácticas "COVID secure" a las empresas de todo el país.

Podría decirse que la etapa más importante para los negocios llegará en Inglaterra el 15 de junio, cuando podrán abrir todos los comercios no esenciales; le seguirán las peluquerías el 4 de julio.

Dado que el 15 de junio también será obligatorio cubrirse la cara en los espacios esenciales y en el transporte público, corresponde a las empresas utilizar un híbrido de prácticas que quizá se convierta en una medida permanente en la sociedad.

Aunque todos nos hemos acostumbrado a no utilizar dinero en efectivo, la retención de los consumidores será otra de las preocupaciones, ya que la seguridad pública no sólo exigirá que las empresas estén preparadas, sino que los consumidores actúen menos por impulso y determinen de antemano adónde quieren ir y qué quieren hacer antes de salir.

Helen Dickinson, directora ejecutiva del British Retail Consortium (BRC), insistió en esta preocupación:

La seguridad es la preocupación fundamental de todos los minoristas... Ahora que sabemos qué comercios pueden abrir y cuándo, los minoristas pueden empezar a comunicar sus planes a sus plantillas y clientes".

Utilizando sus propios datos de transacciones, Mastercard ha lanzado ShopOpenings.compara identificar si una tienda está abierta o no.

Siga consultando todos nuestros consejos sobre tramitación, listos para ayudarle durante este tiempo:

Descubra por qué aumentan los pagos por suscripción.

Asistencia para devoluciones de cargo

Utilice los servicios de pago por enlace

Echa un vistazo a la parte 1 para saber más sobre el procesamiento a lo largo de COVID-19 y Ponte en contacto para obtener más información.