Total Processing forma parte ahora de

Ya en 2016, en Europa, la actividad fraudulenta derivada del uso de tarjetas ascendió a un enorme 1.800 millones de eurosDe este total, 73% procedían de transacciones con tarjeta no presente (CNP). No es de extrañar, por tanto, que haya que hacer algo al respecto.

Ahí es donde entra en juego la autenticación fuerte de clientes (SCA). Pero, ¿qué es y cómo afectará la SCA a su negocio? Echemos un vistazo...

El único propósito de la autenticación fuerte de clientes es hacer que los pagos sean más seguros. Para ello, solicita información adicional al cliente cuando intenta realizar una compra con tarjeta de débito o crédito.

Forma parte de la Directiva revisada sobre servicios de pago (PSD2), un conjunto de leyes y reglamentos para los servicios de pago en el Reino Unido, la UE y el EEE, con el fin de reducir la riesgo de fraude en línea y los pagos sin contacto fuera de línea.

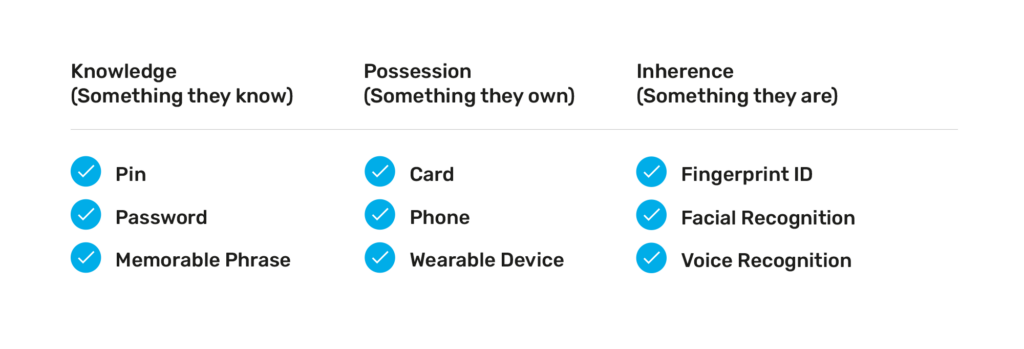

Hay tres niveles de autenticación: algo que saben, algo que poseen y algo que son. Al realizar una compra, se pedirá al cliente que facilite dos de ellos. Pero, ¿qué información se pide realmente? Es más que probable que todo el mundo haya proporcionado autenticación en algún momento sin ni siquiera darse cuenta, pero veamos los principales ejemplos.

La SCA se exige cuando un cliente utiliza su tarjeta en línea o mediante un pago sin contacto fuera de línea; se clasifica como pago "iniciado por el cliente". Los controles se exigen cuando tanto el banco del titular de la tarjeta como el del comerciante tienen su sede en el Espacio Económico Europeo (EEE). Si, por ejemplo, el comerciante está en Estados Unidos, no es necesario.

Si una empresa incumple la SCA, el Autoridad de Conducta Financiera (FCA) puede tener que intervenir para imponer medidas. Por tanto, es muy importante que su empresa se tome esto en serio.

Hay varias formas de implantar la SCA en función del método de pago. Para los pagos con tarjeta fuera de línea está el obvio PIN, pero para pagos en línea con tarjetalo más habitual es aplicar 3D Secure 2. Este protocolo añade una capa adicional de seguridad, a menudo a través de la autenticación de dos factores, por ejemplo, la contraseña habitual del cliente, más una contraseña de un solo uso enviada a su dispositivo.

Formas de pago alternativasComo Apple Pay, a menudo ya tienen una autenticación en su lugar, como la biometría, como el reconocimiento facial. Esta forma de autenticación se utiliza muy a menudo hoy en día. Incluso se utiliza solo para desbloquear un smartphone, por lo que muchos consumidores ya no lo ven como un punto de fricción; es solo parte del proceso.

¿Se imagina tener que autenticar un pago cada vez? No será el único al que le resulte bastante molesto. Por eso hay algunos tipos de pagos que no siempre necesitan pasar por SCA. En última instancia, depende del banco, pero Nomupay puede ayudarle a establecer solicitudes de exención si las comprobaciones de seguridad adicionales no parecen necesarias, simplemente para mejorar el flujo para el cliente.

Aunque para evitar que el banco rechace cualquier exención, cada transacción deberá marcarse con el tipo de pago correcto.

Dado que la SCA se introdujo para reducir el riesgo de fraude, no es de extrañar que las transacciones de bajo riesgo suelan ser las más exentas. Sin embargo, existen umbrales de tasa de fraude que el proveedor de pagos o el banco no pueden superar para concederla:

Cuanto menor es el valor de una transacción, menor es el riesgo, por lo que no es de extrañar que haya un valor fijo en el que es más probable que la SCA esté exenta; este valor es de 30 euros. Las transacciones por debajo de este valor pueden completarse hasta cinco veces antes de que se requiera algún tipo de autenticación, o si el valor total de las transacciones anteriores alcanza los 100 euros. El banco del titular de la tarjeta llevará un registro del valor y el importe de las transacciones realizadas para determinar si es necesaria la autenticación.

Esta exención es potencialmente a la que sus consumidores estarán más acostumbrados hoy en día, especialmente con los pagos sin contacto. Su valor ha aumentado en los últimos años debido a la pandemia del COVID-19 para fomentar más pagos sin contacto. Actualmente, un consumidor puede gastar 100 £ por transacción sin tener que pasar por el SCA. Sin embargo, una vez que el valor total alcance las 300 libras, se solicitarán comprobaciones adicionales, por ejemplo, puede que tengan que introducir su PIN.

Netflix es el ejemplo perfecto. Una vez que un cliente ha contratado una suscripción, u otra modelo recurrentey ha pasado todos los controles pertinentes, siempre que el pago sea el mismo todos los meses, no habrá más requisitos de la SCA.

De forma similar a los pagos recurrentes, una transacción iniciada por el comerciante puede saltarse la SCA una vez que el cliente ha superado la autenticación inicial. Este tipo de pago guarda los datos de la tarjeta del cliente para que el pago pueda efectuarse a intervalos regulares, pero el valor puede variar, como una factura de servicios públicos.

Los propios clientes también tienen la opción de añadir una empresa de su confianza a una lista blanca. Así, si compran habitualmente en un sitio web concreto, no tendrán que autenticar el pago cada vez. Perfecto para los adictos a las compras que adoran un buen botín.

Las ventas por teléfono, también conocidas como pedidos por correo y por teléfono, tampoco requieren SCA. Por tanto, si un cliente facilita los datos de su tarjeta por teléfono, no debería ser necesario autenticarlos primero. No obstante, huelga decir que los datos de la tarjeta por teléfono deben facilitarse siempre con precaución.

Las transacciones B2B, como los gastos de los empleados, también pueden estar exentas del SCA.

Todos sabemos que prevenir el fraude es muy importante; protege tanto al cliente como a su empresa. Pero aún puede haber ocasiones en que tenga un impacto negativo.

Una de las principales razones por las que un consumidor puede abandonan la cesta de la compra es porque el página de pago es demasiado complicado. Si se añaden más controles de seguridad, se puede desanimar a los consumidores, sobre todo a los que no están acostumbrados a comprar por Internet y no están seguros de los riesgos de seguridad.

Entonces, ¿qué puede hacer para evitar esa pérdida de ventas?

¿Necesita información específica sobre cómo afectará el SCA a su empresa y cómo implantarlo? Póngase en contacto con nuestros expertos hoy mismo.