Total Processing forma parte ahora de

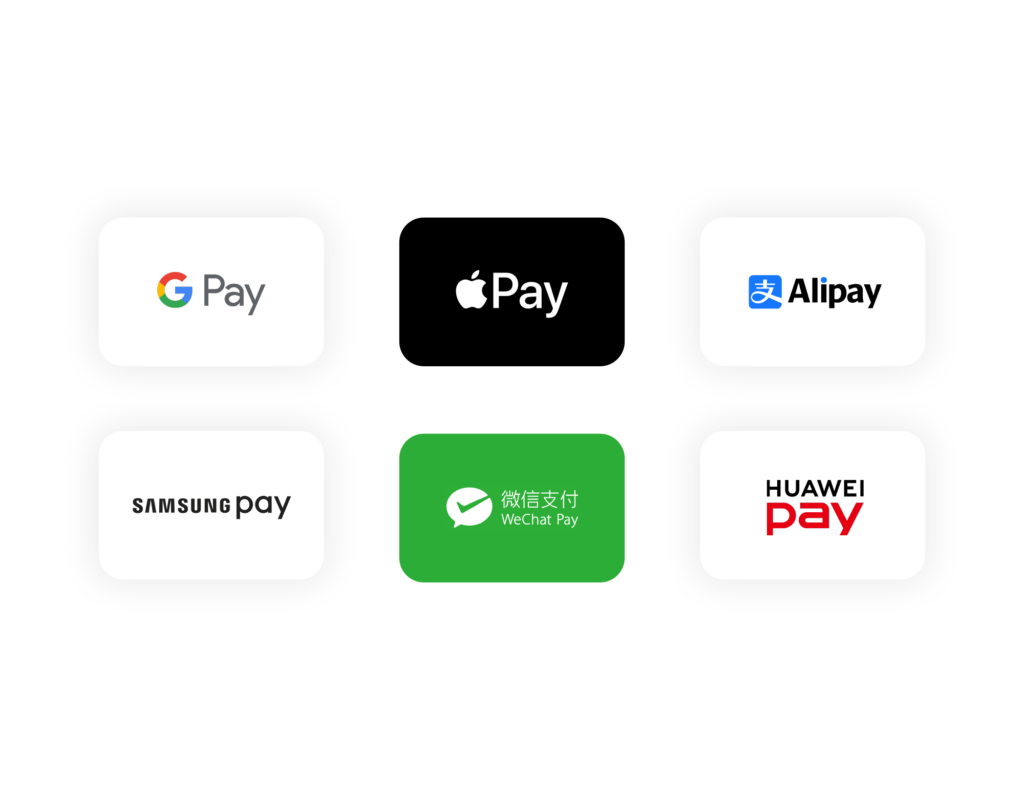

Conoces Apple Pay, ¿verdad? Pues bien, existe un término menos conocido llamado "OEM Pay", que significa "fabricante de equipos originales". Pero no te preocupes, es solo una forma elegante de decir que es un método de pago que viene integrado con tu teléfono.

Pero luego tenemos Issuer Pay; un método de pago que necesita ser instalado en su teléfono, como Alipay.

Para hacerlo aún más interesante, Google Pay solía llamarse Android Pay antes de 2018, lo que lo convertía en un método de pago OEM. Pero Samsung Pay también es un método de pago OEM, aunque utilice tecnología Android.

Confuso, ¿verdad? No te preocupes, al final de este blog sabrás la diferencia entre OEM Pay y Issuer Pay, y por qué es importante ofrecer ambos métodos de pago a tus clientes.

Entonces, ¿cuál es la diferencia real entre estos servicios de pago? Bueno, todo se reduce a la integración, el número de pagos que pueden gestionar y la experiencia de usuario que ofrecen.

Métodos de pago OEM, como Apple Pay y Google Payestán integrados en el teléfono y suelen utilizar Tecnología de comunicación de campo cercano (NFC) para los pagos rápidos sin contacto. Sin embargo, Samsung Pay es único porque utiliza Magnetic Secure Transmission (MST), que imita la tecnología de banda magnética que se encuentra en los terminales de pago.

En comparación con los métodos de pago de emisor, OEM Pay tiene ahora mismo más control sobre el NFC del teléfono, tanto en dispositivos iOS como Android. Pueden almacenar múltiples tarjetas de pago digitalizadas para los consumidores, pero el inconveniente es que pueden carecer de una experiencia única y de marca para los clientes.

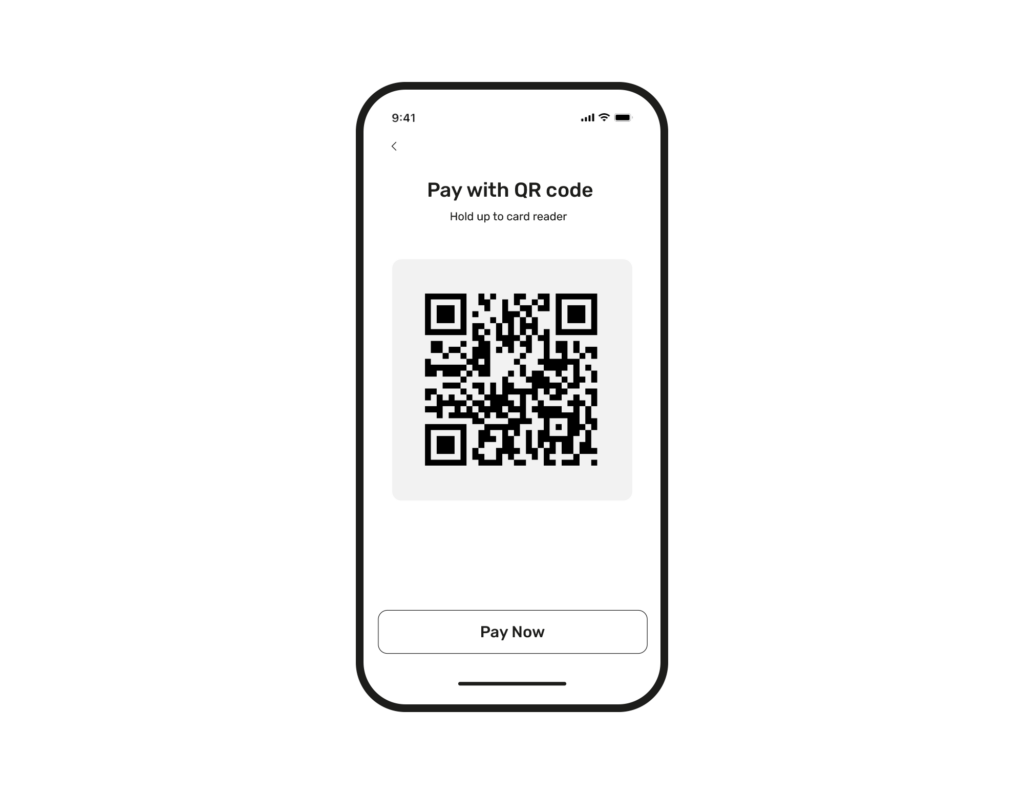

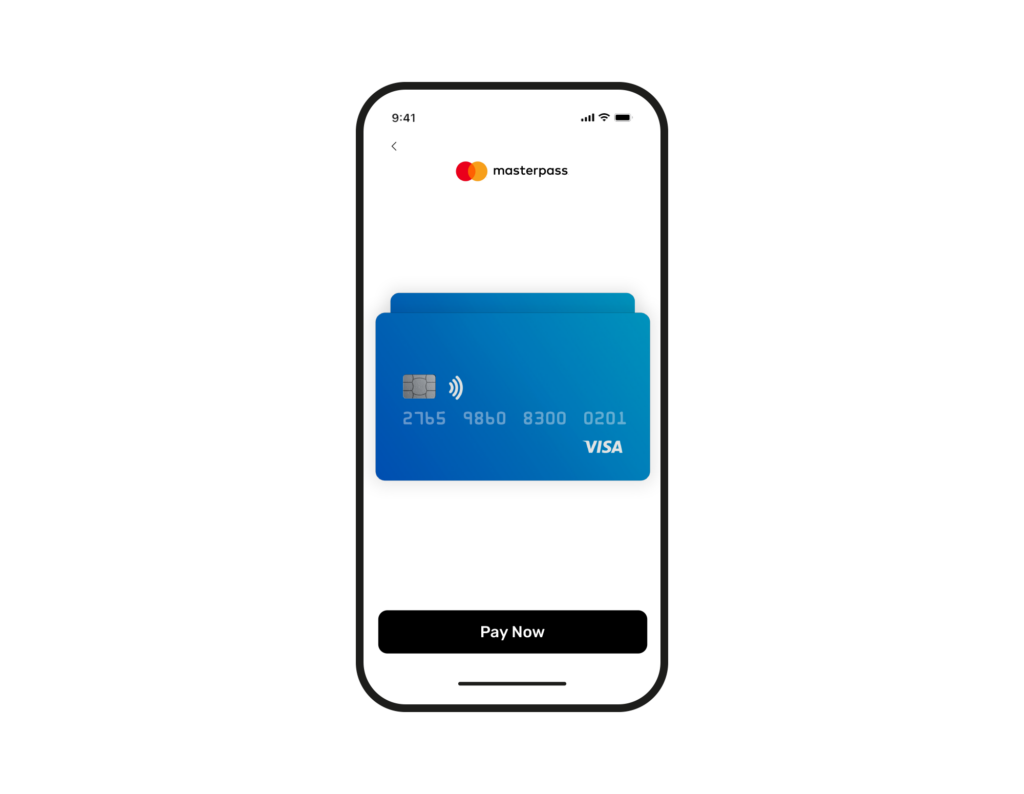

Por otro lado, los métodos de pago por emisor, como Alipay, pertenecen a marcas específicas. Se enfrentan a algunas limitaciones en los dispositivos iOS, lo que significa que a menudo utilizan códigos QR y códigos de barras en lugar de NFC para los pagos. La excepción aquí es el monedero MasterPass de Mastercard, que todavía puede utilizar NFC en dispositivos iOS.

Las aplicaciones Issuer Pay, en un sentido más localizado, suelen centrarse en un solo tipo de pago. Sin embargo, a menudo ofrecen una experiencia más envolvente con la marca y conexiones a esquemas de venta cruzada que sirven para múltiples propósitos.

¿Por qué no comprueba qué Métodos de pago OEM y Emisor que puede aceptar a través de nuestra plataforma.

Hablemos ahora de lo que hace que un pago sea realmente sin contacto. Normalmente, se trata de un método rápido de "tocar y listo" que utiliza tecnología NFC o MST. Las aplicaciones OEM, como Apple Pay, tienen ventaja aquí, ya que pueden comunicarse directamente con la tecnología NFC nativa de tu dispositivo. Así, ni siquiera es necesario abrir la aplicación para realizar un pago.

Sin embargo, las aplicaciones de pago con emisor suelen requerir que abras la aplicación y presentes un código de barras o QR a un escáner, lo que puede ser un poco más complicado, especialmente cuando se trata de escáneres de autoservicio. Entonces, ¿puede considerarse realmente sin contacto?

Pero aquí viene lo interesante: en Asia, los pagos sin contacto despegaron antes y más rápido, y los lectores de códigos QR se popularizaron para los pagos en autoservicio mucho antes que en Occidente. De hecho, en China, 70% de pagos por móvil se realizan actualmente a través de lectores de códigos QR de autoservicio. Así pues, podría decirse que este método de pago instigó el movimiento de los pagos sin contacto.

Los monederos electrónicos de pago también tienen sus propias ventajas, especialmente cuando se trata de atender a turistas y mercados internacionales; gracias a su marca personalizable, pueden ofrecer marketing multicanal y programas de fidelización para recompensar a los clientes.

Sin embargo, para una experiencia verdaderamente sin fricciones, Apple Pay y Android Pay están liderando el camino, tanto en línea como en el punto de venta. Incluso con la preferencia de Asia por los códigos QR, la facilitación global de NFC está en el horizonte.

Al fin y al cabo, la idea de los monederos electrónicos y los pagos sin contacto es facilitar y agilizar los pagos.

En los mercados asiáticos, los monederos electrónicos con código QR son los preferidos desde hace tiempo, incluso antes de que la tecnología NFC se popularizara en Occidente en 2008. Pero ahora, Apple Wallets se acerca sigilosamente con un Acción 52% de pagos OEM, que se espera que crezca, especialmente a medida que la tecnología NFC empiece a hacerse con parte del mercado de los códigos QR. Huawei también se une a empresas como Alipay y WeChat Pay para ofrecer un servicio de pagos global.

Si bien el éxito de AliPay en China es innegable, el éxito mundial de Apple Pay es aún mayor. Se calcula que en 2024 Apple Pay representará 10% de todos los pagos con tarjeta del mundo, tanto en línea como en puntos de venta.

Ahora mismo las cosas pintan bastante bien para OEM Pay. Apple, Google y Samsung Pay están a la cabeza, con millones de usuarios a bordo. A la gente le encanta la comodidad de las carteras digitales, y los pagos sin contacto se disparan con un aumento de 95% en el Oeste.

Cada vez son más los que renuncian a las tarjetas físicas y eligen el teléfono para pagar. En el Reino Unido, 42% de los millennials prefieren la facilidad de pagar con sus teléfonos.

OEM Pay te simplifica la vida reuniendo todas tus tarjetas en un solo lugar. Puedes elegir tu método de pago favorito y disfrutar de pagos omnicanal sin problemas con Apple y Google Pay. Por otro lado, Issuer Pay, aunque es de marca, suele tener menos opciones disponibles, limitadas por el alcance y la región de la marca.

El auge de normativa sobre banca abierta también está incrementando el valor de las aplicaciones OEM y Issuer Pay, dando a los consumidores más opciones sobre cómo pagan, no sólo con quién lo hacen.

Y de cara al futuro, el alcance de lo que pueden ofrecer las aplicaciones Issuer Pay no va a hacer más que ampliarse. Por ejemplo, MasterPass puede aceptar tarjetas de los principales proveedores, como AMEX y Visa, aunque esté afiliada principalmente a Mastercard.

El futuro es prometedor. Se espera que en 2020 los pagos sin contacto representen un tercio de todas las transacciones mundiales. Solo los pagos de los fabricantes de equipos originales supondrán la asombrosa cifra de 1.000 millones de euros. $300.000 millones de dólares en transacciones sin contacto en comerciosque representan 15% de todas las transacciones. ¿Y adivina qué? Apple Pay será responsable de la mitad de ellas.

También se están sumando nuevos jugadores, como Huawei Pay y Fitbit Pay, que añaden aún más opciones para los usuarios.

Aunque las nuevas normativas sobre pagos están igualando el terreno de juego, OEM Pay sigue teniendo ventaja con sus activos patentados, lo que da a marcas como Apple y Google una ventaja en el espacio de los pagos. A medida que sigan creciendo, la tecnología NFC será aún más esencial, especialmente en Asia, donde estos grandes actores tienen una gran influencia.

Así que prepárate para un futuro en el que los teléfonos se conviertan en el compañero de pago definitivo. Todo es cuestión de comodidad y facilidad, y OEM Pay está a la cabeza.

¿Deberían los populares monederos asiáticos, como AliPay, facilitar la tecnología NFC o MST si Apple levanta su dominio? Ahora mismo, Apple tiene una posición dominante con su tecnología NFC, pero si eso cambia, podría abrir nuevas posibilidades a otros métodos de pago.

Si AliPay adoptara la tecnología NFC o MST, podría ofrecer aún más comodidad a sus usuarios, facilitando y agilizando los pagos sin contacto. Otros monederos emisores también podrían plantearse un cambio hacia los "pagos ciegos", en los que los usuarios pueden efectuar pagos sin abrir la aplicación ni escanear un código de barras. Esto podría agilizar aún más el proceso de pago, pero es posible que tengan que sacrificar algunas oportunidades de marketing multicanal.

También está la idea de combinar OEM Pay y los pagos de emisores. Esto podría aportar lo mejor de ambos mundos, proporcionando una amplia gama de opciones de pago y consolidando todas las tarjetas en un solo lugar. Merece la pena considerar si Issuer Pay seguirá siendo exclusivo de sus propios servicios o adoptará las aplicaciones OEM Pay en aras de la comodidad y la retención de los consumidores.

Mientras Apple Pay sigue dominando el futuro de los pagos, es esencial que otros servicios de pago se mantengan adaptables e innovadores. El panorama cambia constantemente, y encontrar el equilibrio adecuado entre comodidad, seguridad y experiencia de usuario será clave para el éxito de cualquier método de pago. Se avecinan tiempos apasionantes para el mundo de los pagos digitales.

Como puede ver, en el mercado actual es esencial aceptar métodos de pago alternativos para seguir el ritmo de la demanda de los consumidores. Para saber más sobre qué formas de pago que debe aceptar en su región y sector, y cómo puede integrarlas en su proceso de pago, póngase en contacto hoy mismo con un especialista!