Total Processing forma parte ahora de

Nomupay se complace en anunciar que el popular esquema de pago Pay Later de Klarna ya está disponible para que los comerciantes lo ofrezcan a través de nuestra pasarela de pago a los consumidores, como un método de pago diverso, escalonado y centrado en el usuario.

Klarna; una entidad bancaria sueca, se creó en 2005 pero se lanzó en todo el Reino Unido en 2017 con un valor de mercado actual de 2.000 millones de libras.

Desde su fundación, Klarna ha ganado éxito y notoriedad en su premisa a través de asociaciones con populares instituciones minoristas a nivel mundial. A través de marcas como H&M, ASOS y Boohoo, Klarna es ahora conocida por ser la mayor financiera de Europa tanto por su valor como por su colaboración con más de 190.000 minoristas; dando servicio a más de 60 millones de consumidores en más de 14 países.

Klarna permite a los comercios ofrecer a sus clientes hasta 4 variantes de pago inmediato y pago aplazado en la caja:

Klarna Slice it: Este servicio de pago a plazos permite a los clientes pagar una transacción en un periodo de 6 a 36 meses. Sin embargo, este servicio está sujeto a una verificación de crédito, intereses (de aproximadamente 19,99% si el saldo no se paga en su totalidad cada mes) y, en última instancia, comisiones de demora.

Klarna Smoooth: Klarna Smoooth (con tres oes) escalona el coste de una transacción en tres pagos mensuales. El consumidor paga directamente a Klarna cada 30 días; el primer tercio del pago se cobra al enviar el pedido. Klarna Smoooth es un método de pago sin intereses.

Klarna Pay en 30 días: Sin intereses añadidos ni recargos por demora, este método permite al cliente pagar las compras directamente y en su totalidad en un plazo de 30 días a partir del envío.

Klarna Pay Now: Este método, una alternativa a Apple y Google Pay, permite a los clientes pagar directamente y en su totalidad con un solo clic, lo que reduce la necesidad de rellenar campos de formulario largos o innecesarios, así como la posibilidad de que se produzcan errores humanos y devoluciones de cargos.

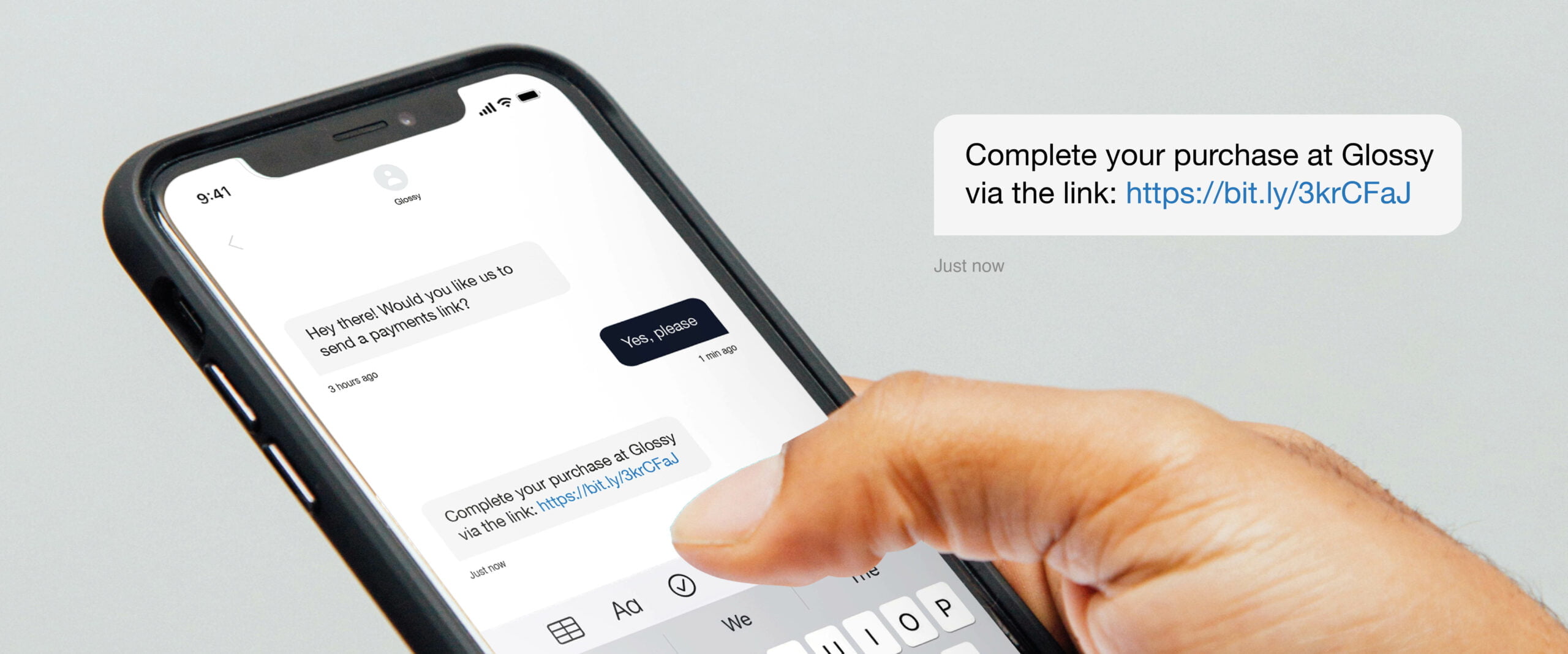

Klarna es gestionado por el consumidor. Con notificaciones y extractos disponibles por correo electrónico y a través de notificaciones push, un consumidor puede acceder a su historial completo de pedidos mediante la web o la app de Klarna.

La introducción de Klarna en los espacios de comercio electrónico introduce una institución de banca abierta que adopta y amplía métodos alternativos con una respuesta acumulativa a los pagos modernos, y una alternativa a las tarjetas de crédito para una demografía cada vez más poblada de consumidores igualmente alternativos.

Con la misma capacidad que Pago OEM (fabricantes de equipos originales, es decir, Apple Pay) para maximizar el potencial de aumentar las conversiones en la caja, Klarna ha proyectado objetivos de aumentar el gasto medio en la caja en 34% y reducir los abandonos en 44%.

Klarna es más utilizada por los millennials, lo que no es de extrañar, ya que esta generación no sólo es la que más gasta, sino también la más numerosa entre los jóvenes. métodos de pago alternativos.

Como se ha mencionado, los millennials también son más propensos a utilizar Klarna debido a un deseo de evitar las tarjetas de crédito en los esfuerzos por minimizar la deuda adicional después de entrar en la sociedad con los costos de educación duraderos y estilos de vida en las finanzas.

Los estudios han revelado que 48% de los consumidores con ingresos inferiores a 19.500 libras esterlinas (aproximadamente) no solicitaron tarjetas de crédito o se les denegaron, prefiriendo utilizar tarjetas de débito o APM. En cualquier caso, los millenials no están dispuestos a pedir un préstamo.

El atractivo de un plan de pago aplazado sin intereses se explica por sí mismo; y el diseño de extractos de cuenta por correo electrónico y un sistema de recordatorio mediante notificaciones push da un aire de facilidad que es muy fácil de cumplir.

Al margen del encasillamiento generacional, los planes de pago aplazado se dirigen a los consumidores de la misma forma que las tarjetas de crédito: sin riesgo para su puntuación crediticia.

Klarna se pregunta "¿por qué esperar?" en una sociedad de gratificación instantánea y realización en el nuevo sueño del comercio electrónico.

Al utilizar Klarna, el comerciante siempre recibe el pago íntegro desde el momento en que se realiza una transacción.

Klarna asume el riesgo de la transacción y los comerciantes están protegidos frente a posibles fraudes, siempre que cumplan la política de envíos designada por cada país.

En cambio, Klarna obtiene sus ingresos de una comisión por transacción de 20 peniques a cada minorista, más un tipo variable que depende del sistema de pago.

El interés de la TAE por la oferta "Slice It" de Klarna también puede reportar beneficios evidentes.

Además, para proteger al consumidor, la política de reembolso de Klarna garantiza que un artículo se reembolse en parte o en su totalidad dependiendo de cuánto se haya pagado ya de la transacción. Si un artículo se devuelve antes de que se haya pagado nada, entonces se cancela el reembolso.

Mientras que Klarna se ha considerado una puerta de entrada al consumismo compulsivo y al endeudamiento para los millenials, puede considerarse una opción accesible para un grupo demográfico con menos renta disponible, más reacio a contratar tarjetas de crédito.

En respuesta a estas críticas, un portavoz de Klarna dijo: "Ninguno de nuestros clientes puede realizar transacciones ilimitadas. Disponemos de umbrales para garantizar que un cliente realice el pago de sus compras actuales antes de poder realizar más compras, para evitar el gasto excesivo y fomentar la compra responsable."

La opción de pagar con Klarna para los comerciantes se sopesa teniendo en cuenta su popularidad como APM y el aumento del valor de los pedidos que aporta, frente a las comisiones que cobra por transacción. Sin embargo, se ha producido un aumento estimado de 20% en la frecuencia de compra de los clientes que utilizan el plan básico de 30 días de Klarna, lo que sugiere que el sistema de pago merece al menos cierta consideración.

Contacte con Nomupay hoy mismo para empezar a aceptar Klarna en su tienda online.

Fuentes:

https://which-50.com/klarnas-business-model-adds-new-competition-to-buy-now-pay-later-market/

https://nomupay.com/blog/payments-by-generation

https://www.klarna.com/uk/smoooth/

https://www.finder.com/uk/klarna-shops

https://www.okuhstudios.com/pages/what-is-klarna

https://www.klarna.com/international/about-us/corporate-governance/risk-management/

https://www.klarna.com/uk/business/merchant-support/what-does-klarna-cover-in-terms-of-fraud-risk/