Total Processing forma parte ahora de

Las tasas de intercambio pueden resultar confusas, pero afectan a todos los comercios que aceptan pagos con tarjeta, por lo que es importante entender en qué consisten, cómo se calculan y por qué hay que pagarlas.

Después de leer este blog estarás al tanto y comprenderás mejor las comisiones que pagas.

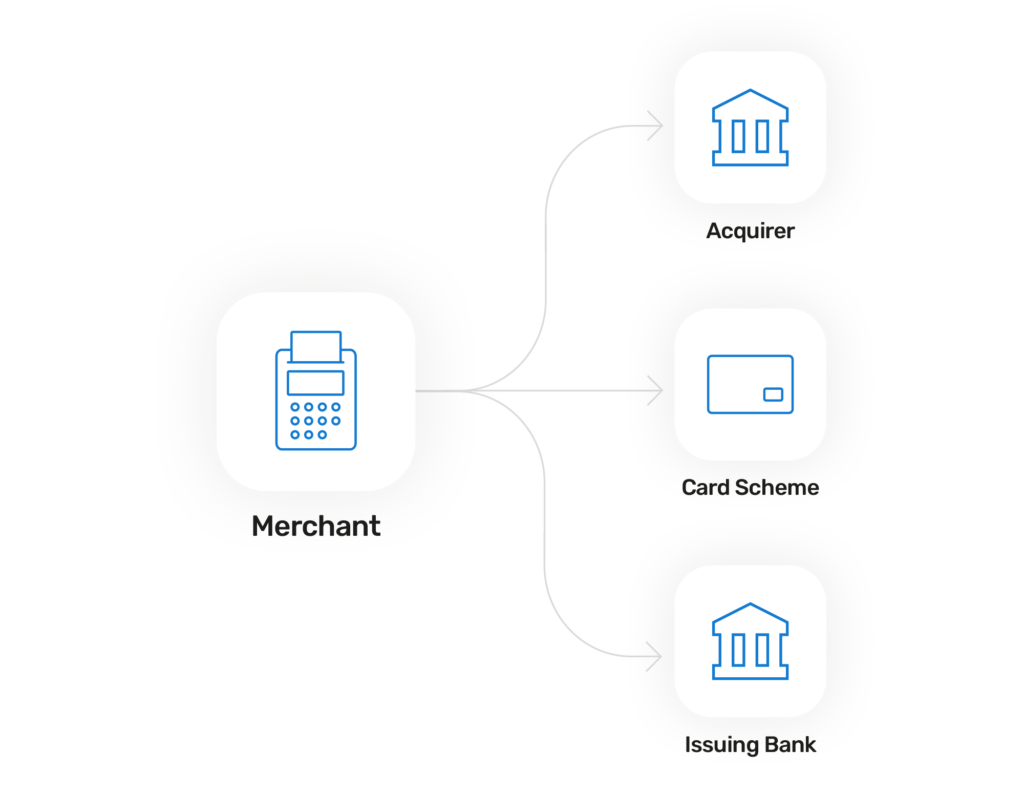

Cada vez que un cliente compra algo en su negocio utilizando una tarjeta de crédito o débito, un pequeño porcentaje de esa transacción se utilizará como comisión para pagar al banco emisor (el banco del cliente). Esta tasa se denomina tasa de intercambio. Pueden cubrir:

Las comisiones de intercambio no son el único tipo de comisión que hay que tener en cuenta. También hay que tener en cuenta las comisiones de recargo del adquirente y las comisiones de la red de tarjetas. Aquí tienes un resumen de las tres comisiones de procesamiento para que puedas compararlas:

Es bueno saberlo:

De las tres tasas, la más importante suele corresponder a las tasas de intercambio, que se estiman en torno a los 2,5 millones de euros. 70-90% del total de las tasas. Tampoco se preocupe por tener que estar pendiente de las tres comisiones diferentes, todas forman parte de la estructura de precios de intercambio++. ¿Se pregunta qué significa ++? Pues bien, se refiere a la tasa de recargo de la entidad adquirente y a la tasa de recargo de la entidad de crédito. tasa del sistema de tarjetas.

Quizá se pregunte por qué son necesarias estas comisiones. Pues bien, sin que el banco emisor facilite al cliente su forma de pago, es decir, la tarjeta, además de realizar una serie de comprobaciones para determinar si acepta o rechaza el pago, y sin que el proveedor de pagos facilite la pasarela de pagos y el formas de pagocomo un lector de tarjetasla transacción no sería posible. Así que se llevan una pequeña parte para poder seguir ofreciendo al comerciante la asistencia y el software necesarios para el éxito de su negocio.

Además, en lo que respecta a las tarjetas de crédito, los bancos emisores corren un riesgo. Cubren ese riesgo cobrando al comerciante.

Se podría pensar que es el banco emisor el que fija los tipos, ya que es él quien percibe las comisiones, ¿verdad? Pues no. En realidad las fijan las redes de tarjetas.

No serán los mismos para todos los comercios porque varían según la región y el sistema de tarjetas utilizado, además de otras razones que veremos más adelante. Por término medio, oscilan entre entre 0,3-0,4% para las transacciones europeas o considerablemente superior a 2% en Estados Unidos.

Las tarifas tampoco son inamovibles y se actualizan periódicamente. Por ejemplo, tanto Visa como Mastercard cambian y publican sus nuevas tarifas cada abril y octubre. Así que es buena idea mantenerse al día de las últimas tarifas a través de los sitios web de las redes de tarjetas para saber cuánto te cobrarán.

He aquí los dos sistemas de tarjetas más populares:

El coste de la tasa también puede cambiar debido a una serie de factores transaccionales. Estos son los distintos escenarios que pueden afectar al cálculo de la tasa de intercambio:

Como puede ver, hay muchos factores transaccionales que pueden influir en la tasa de intercambio, por lo que a ninguna empresa se le cobrará exactamente lo mismo.

Para complicar aún más las cosas, al unirse a un proveedor de servicios de pago no sólo se le presentará un modelo de precios. La alternativa a los precios de intercambio++ son los precios combinados. Pero, ¿cuál es la diferencia entre ambos? Veamos las ventajas de los precios de intercambio++ frente a los precios combinados.

Las empresas más grandes o las que llevan tiempo funcionando y entienden las comisiones son más propensas a decantarse por esta opción, ya que obtendrá el coste real de los pagos.

Aunque los combinados son mucho más sencillos de entender, a veces pueden salir más caros que los de intercambio++.

¿Quiere saber más? Consulte nuestro blog sobre los precios de intercambio frente a los precios combinados.

Cuesta creer que las tasas de intercambio no siempre estuvieran reguladas. Esto dio lugar a controversias, como la forma en que las grandes empresas podían utilizar su influencia para negociar tasas más bajas, dejando a las empresas más pequeñas que pagaran el importe total.

Afortunadamente, se han hecho progresos para regular mejor las tasas de intercambio en todo el mundo, incluida la introducción de topes a las tasas y normas más estrictas para hacerlas cumplir.

Las tasas de intercambio globales, incluidas las de Europa, EE.UU., Canadá e India, varían bastante, pero, por término medio, la tasa es de aproximadamente 0,99%.

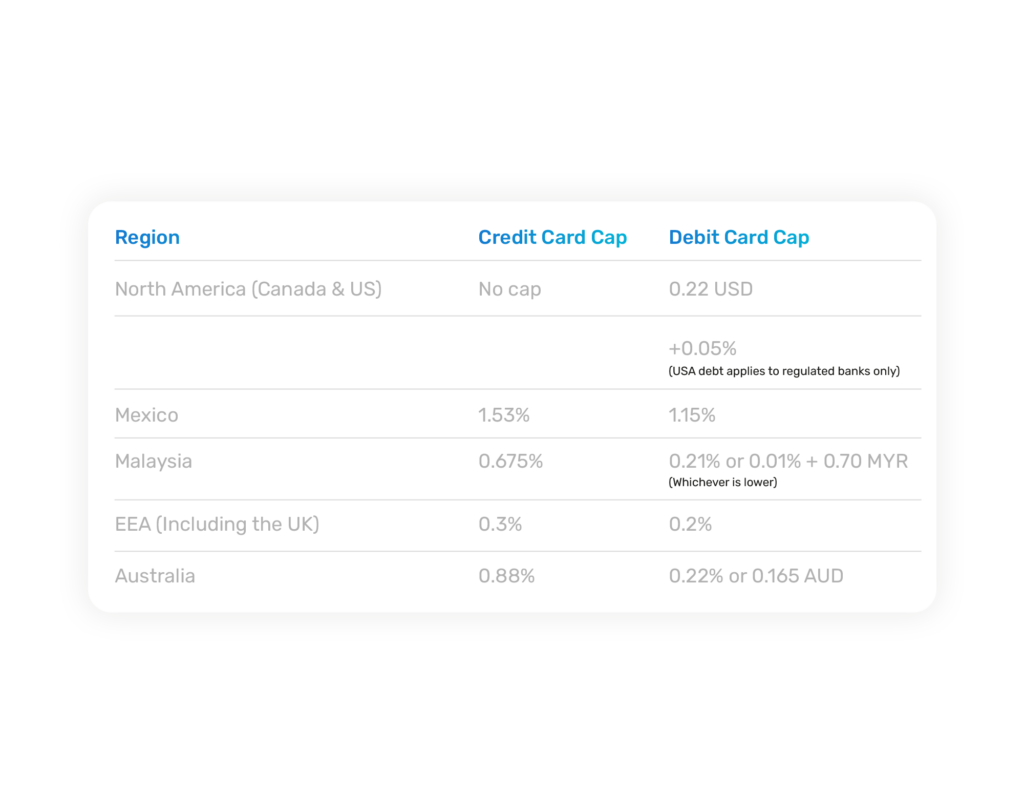

En el momento de redactar este documento, estos son los límites medios para tarjetas de crédito y débito en las distintas regiones. Pero recuerda que cambian cada dos años, así que asegúrate de utilizar los enlaces anteriores para conocer las tarifas más exactas.

Puede que sólo sean promedios, pero hay que tener en cuenta algunas excepciones:

El Brexit ha afectado a muchas áreas de negocio, y las tasas de intercambio son una de ellas. En un principio, el Gobierno británico decidió atenerse a la normativa de la UE sobre estas tasas, con topes de 0,2% (débito) y 0,3% (crédito) y, a nivel nacional, no han cambiado mucho las cosas desde entonces.

Sin embargo, en octubre de 2021 Mastercard y Visa revisaron las tasas de intercambio para las transacciones transfronterizas entre el Reino Unido y el EEE. Esto ha supuesto un aumento de los costes para las empresas británicas. Ahora tienen que pagar tasas interregionales limitadas al consumidor. Pero la forma en que ambas redes de tarjetas han actuado es ligeramente diferente.

Mastercard ha introducido cambios que afectan específicamente a las transacciones sin tarjeta. Los cambios sólo afectan a las empresas británicas que compran productos en otras regiones. No afecta a las empresas del EEE, que pueden seguir haciendo compras desde fuera del EEE en el Reino Unido con las antiguas tarifas.

Visa ha anunciado aún más cambios que Mastercard. Más concretamente, los cambios de Visa afectarán a las transacciones entre regiones con tarjeta no presente, a las transacciones de reembolso a consumidores y a las transacciones comerciales.

A diferencia de Mastercard, Visa exigirá que los mercados del EEE también tengan que pagar tarifas más elevadas por tratar con empresas británicas. Así que no será sólo una calle de sentido único.

Aunque hay algunas diferencias, los cambios en las tasas son actualmente los mismos. Tanto para Visa como para Mastercard, las tasas de intercambio han aumentado de 0,2% antes del Brexit a 1,15% después de 2021 para las transacciones de débito. Para una transacción de crédito, las tasas aumentarán aún más, de 0,3% a 1,5%.

Esperamos haberle ayudado a comprender mejor las tasas de intercambio. Pero, si aún no está seguro y necesita orientación sobre qué estructura de precios es la adecuada para su negocio, entonces ponerse en contacto. Estaremos encantados de ayudarle.