Total Processing forma parte ahora de

En el cambiante panorama de las finanzas, es fundamental que empresas como la suya se mantengan informadas sobre las herramientas y sistemas disponibles. Uno de los cambios más importantes de los últimos años es la evolución hacia la banca abierta. Pero, ¿qué significa eso para usted y en qué se diferencia de los métodos de pago tradicionales?

1TP5Antes de empezar, definamos qué es la banca abierta y lo que entendemos por medios de pago tradicionales.

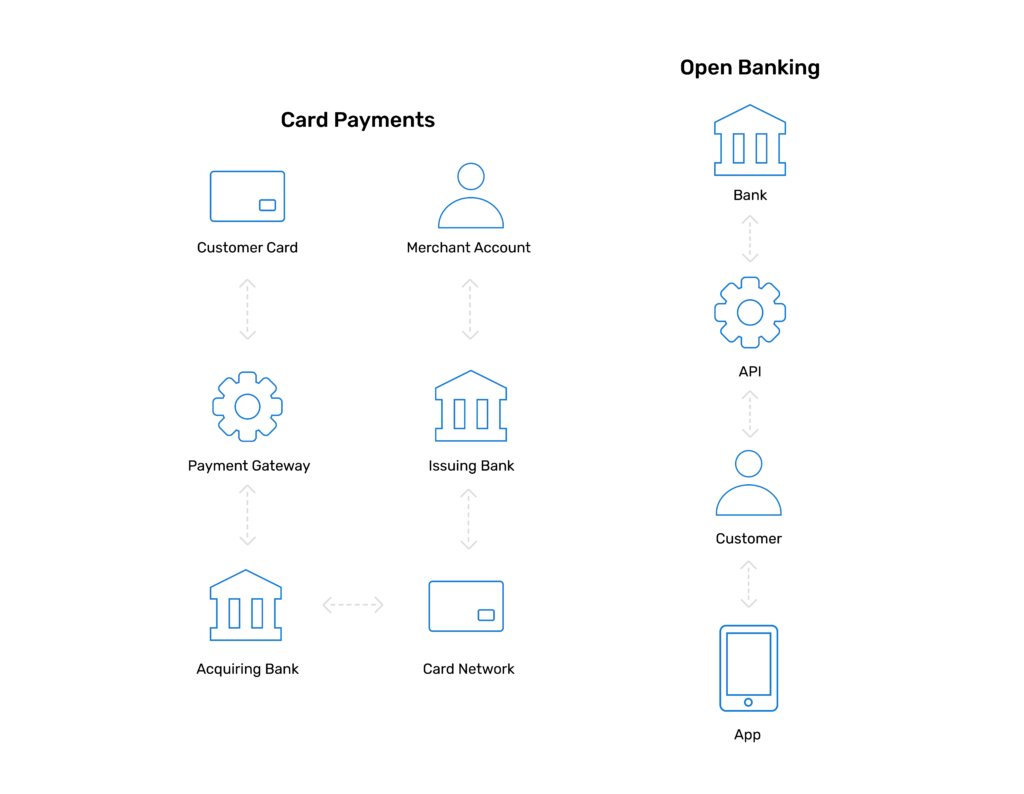

La banca abierta es el último avance en el mundo financiero. Está simplificando la forma en que los consumidores envían y gestionan sus fondos mediante el uso de pagos en tiempo real, en los que los fondos se transfieren directamente de la cuenta del cliente al comerciante. También utiliza datos financieros compartidos con terceros para que puedan recibir recomendaciones personalizadas de los servicios que utilizan.

Mientras que los métodos de pago tradicionales, como los pagos con tarjeta, incluyen múltiples organismos como la red de tarjetas, los bancos adquirentes y los proveedores de pasarelas de pago, etc. A menudo se trata también de un simple pago sin servicios adicionales que ofrece open banking puede proporcionar.

Veamos las principales características de ambos y en qué se diferencian.

Medios de pago tradicionales: En los métodos de pago tradicionales, el acceso a los datos financieros es limitado. El banco del cliente posee toda la información, lo que dificulta que otras instituciones financieras o comerciantes puedan acceder a ella.

Banca abierta: Lo mejor de la banca abierta es que permite a terceros proveedores de servicios financieros acceder a los datos financieros del consumidor (con su permiso, por supuesto). Esto significa que una gran variedad de aplicaciones y servicios obtienen una visión en tiempo real de su salud financiera, ayudándoles a tomar decisiones informadas.

Medios de pago tradicionales: Las transacciones a través de métodos de pago tradicionales pueden tener tiempos de tramitación lentos y mayores costes debido a las comisiones adicionales, incluidas las comisiones de esquema. También pueden no ser el método de pago preferido del consumidor, lo que las hace menos cómodas.

Banca abierta: Con la banca abierta, las transacciones pueden ser más rápidas y rentables. El uso de API (interfaces de programación de aplicaciones) permite una integración perfecta entre distintos sistemas financieros, lo que agiliza y hace más eficientes las transacciones.

Medios de pago tradicionales: Estos métodos pueden retrasarse en la adopción de nuevas tecnologías y la prestación de servicios personalizados. Los servicios ofrecidos suelen venir dictados por la entidad financiera.

Banca abierta: La belleza de la banca abierta reside en su capacidad para fomentar la innovación. Los desarrolladores externos pueden crear aplicaciones que se adapten específicamente a las necesidades de los clientes, ofreciendo un nivel de personalización e innovación que los métodos tradicionales a menudo tienen dificultades para igualar.

Medios de pago tradicionales: Los métodos de pago tradicionales aplican sólidas medidas de seguridad, como autenticación fuerte del cliente (SCA) como el PIN o el reconocimiento facial, pero la amenaza de fraude y ciberataques persiste.

Banca abierta: La seguridad es una prioridad máxima en el ecosistema de banca abierta. El consumidor tiene más control sobre qué servicios pueden acceder a sus datos financieros porque debe dar su consentimiento antes de que puedan compartirse, lo que mejora la seguridad general.

Medios de pago tradicionales: Transacciones transfronterizas A través de los métodos tradicionales pueden intervenir múltiples agentes, lo que prolonga los plazos de tramitación y eleva las comisiones. Pero con el uso de adquirentes locales, puede combatir estos retos y aumentar su tasa de aprobación.

Banca abierta: La banca abierta facilita los pagos transfronterizos con mayor rapidez y rentabilidad. El acceso en tiempo real a las redes financieras internacionales permite realizar transacciones rápidas y seguras, reduciendo las complejidades asociadas a los pagos transfronterizos tradicionales.

Ahora, echemos un vistazo a los métodos de pago tradicionales más populares en comparación con la banca abierta.

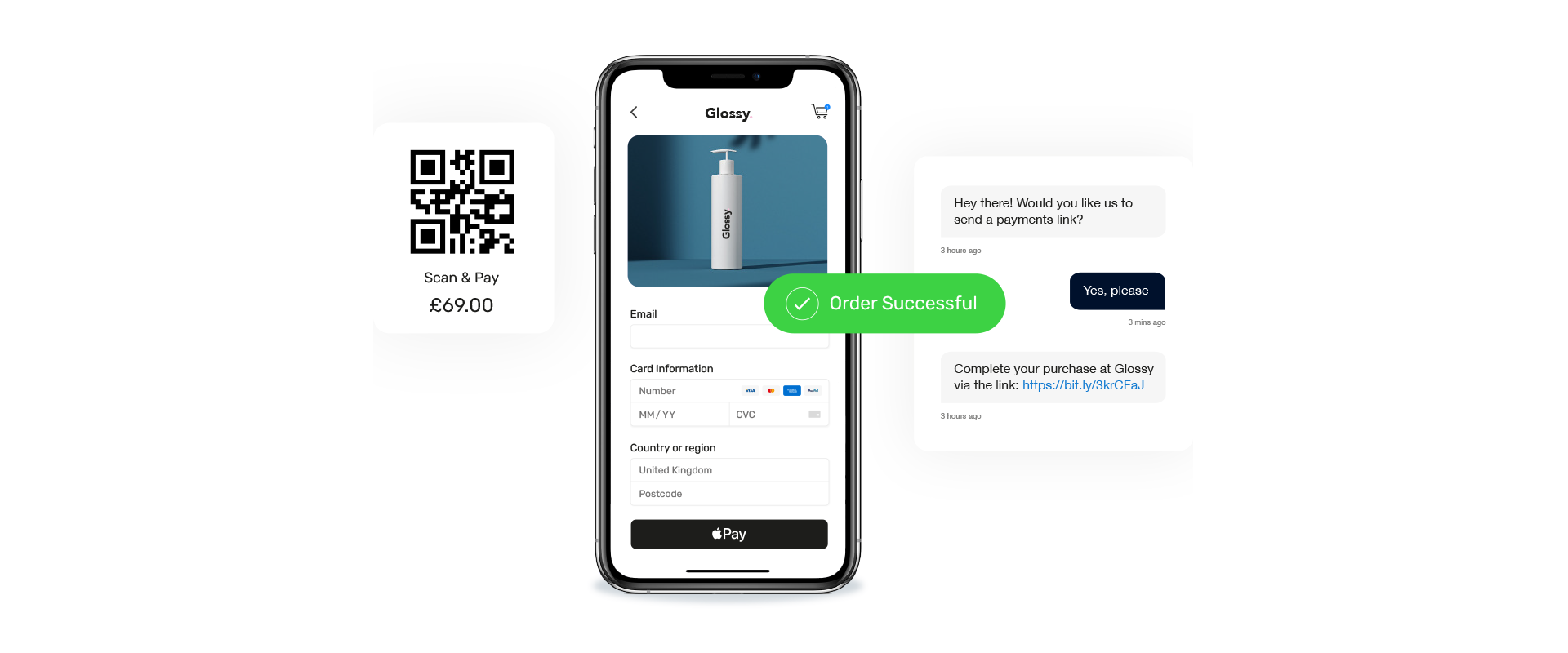

Cuando se realizan pagos con tarjeta, es necesario un paso adicional utilizando una pasarela de terceros y la red de tarjetas, lo que añade más comisiones, tiempos de procesamiento más largos y posibles riesgos de seguridad. Pero con los pagos en tiempo real a través de la banca abierta, las transacciones se completan al instante. Las empresas pagan menos comisiones en comparación con el procesamiento de tarjetas de crédito, y obtienen su dinero más rápidamente gracias a la confirmación instantánea.

Los pagos con tarjeta se aceptan en todo el mundo, pero la banca abierta, al ser una innovación reciente, aún no ha llegado. No todas las entidades financieras han adoptado esta tecnología de pago, por lo que sigue siendo muy importante que aceptes ambas.

Los adeudos directos y los pagos periódicos son muy populares cuando se trata de las facturas mensuales. La funcionalidad automatizada los hace fáciles y cómodos.

Sin embargo, la banca abierta está apareciendo con los pagos periódicos variables (VRP). Ambos requieren que el cliente autentique el primer pago, por lo que son igual de seguros.

Dado que el VRP es un método incipiente y que algunas entidades financieras y comercios aún tienen que implantar, es posible que los consumidores no confíen tanto en él como en el tradicional adeudo directo.

Aunque la banca abierta tiene muchas ventajas y creemos que es sin duda un método que debe considerar, sigue siendo importante ofrecer métodos de pago tradicionales también. Las nuevas tecnologías tardan en adoptarse plenamente y en ganarse la confianza de los clientes y, por supuesto, cada cual tiene sus preferencias sobre qué método utilizar, por lo que ofrecer ambos es clave para mantener contentos a sus clientes.